Geschreven: 1985

Bron: Uitgeverij Toestanden — Boeken

Deze versie: Spelling

Transcriptie/HTML: Adrien Verlee, voor het Marxists Internet Archive, april 2007

Inhoud

Woord vooraf

Het Bretton Woodssysteem en hoe het jammerlijk ten onder ging

De ene bank is de andere niet

Het internationale geldbedrijf: spel zonder grenzen

Een bank gaat over kop

Een reisje naar Zwitserland: “The sound of money”

Lenen aan de Derde Wereld: hoe een dubbeltje rollen kan

Lenen aan de Derde Wereld: als het kalf verdronken is...

Besluit

Geraadpleegde literatuur

Wat is het hoogste doel van de mens? Rijk worden.

Op welke manier? Op oneerlijke wijze indien mogelijk;

op een eerlijke manier als het niet anders kan.

Wie is de enige en ware God? Geld is God.

Mark Twain

Dit boekje heeft geen enkele wetenschappelijke pretentie: het was niet mijn bedoeling om een theoretische analyse te maken van de internationale financiële structuur in samenhang met de ontwikkeling van de kapitalistische economie. Maar het heeft wel énige pretentie: ik heb getracht om enkele essentiële elementen van het internationale financiële bedrijf te verduidelijken ten behoeve van mensen die er weinig of niets van afweten, dat wil zeggen de meesten onder ons.

De leesbaarheid was één van mijn voornaamste bekommernissen. Dit heeft me er toe gebracht om de zuiver technische aspecten tot een minimum te beperken. Maar zoals elk vakgebied heeft ook de financiewereld haar bijzonder jargon. Elke vakterm wordt eenvoudig (soms te eenvoudig) uitgelegd.

Ondanks zijn geringe omvang kwam dit boekje toch tot stand op basis van een relatief omvangrijke documentatie. Opnieuw uit overwegingen van leesbaarheid leek het me niet gepast om de tekst te doorspekken met een massa voetnoten van bibliografische aard. Slechts voor rechtstreekse citaten en tabellen vermeld ik de exacte bron. Voor het overige verwijs ik naar de korte bibliografie.

Indien de internationale economische betrekkingen zo zouden functioneren dat tegenover elke betaling die door een land A aan een land B wordt verricht, onmiddellijk een gelijkwaardige tegenbetaling van B aan A staat, zou er geen internationaal aanvaard geld nodig zijn. We kunnen deze veronderstelling nog op een andere wijze formuleren: indien de betalingsbalans van elk land ten opzichte van elk ander land op elk ogenblik in evenwicht zou zijn, zouden de betalingen die voortvloeien uit de buitenlandse handel, investeringen, dienstverlening, toerisme... mekaar permanent compenseren en kunnen verricht worden in het eigen geld.

Een dergelijke hypothese is uiteraard een utopie. Een land waarvan de handelsbalans op jaarbasis in evenwicht is, kan tegenover één of enkele landen een handelstekort hebben dat goedgemaakt wordt door een overschot tegenover één of enkele andere landen. Een globaal handelstekort tijdens de eerste jaarhelft kan gecompenseerd worden door een gelijkwaardig overschot in de loop van de laatste zes maanden. De globale handelsbalans kan bovendien een overschot of tekort vertonen dat wordt weggewerkt door een tekort of overschot op één of enkele andere posten van de betalingsbalans. Ten slotte kan de betalingsbalans zelf niet in evenwicht zijn. Met andere woorden, in de praktijk treedt er voortdurend asymmetrie op, in de ruimte of in de tijd.

Deze asymmetrie leidt tot de noodzaak van een internationaal geld, een algemeen equivalent dat de functies van waardemeter, circulatiemiddel en reservemiddel in zich verenigt. Wanneer we in de geschiedenis terugkijken, zien we dat vooral goud en zilver deze rol hebben gespeeld. De prijzen van de internationaal verhandelde goederen konden ofwel rechtstreeks ofwel via de goud/zilverbinding van het geld waarin ze uitgedrukt werden, vergeleken worden. Een voldoende voorraad van edele metalen was vereist om het betalingsverkeer dat voortvloeide uit de transacties tussen staten (handel, buitenlandse investeringen, transportdiensten, patentrechten, uitgevoerde winsten en dividenden,...) te kunnen voeden. De toename van de internationale goud- en zilverstock mocht niet onbeperkt zijn en geen al te spectaculaire schommelingen vertonen, wilden ze als veilig reservemiddel kunnen fungeren.

Het moeilijke evenwicht tussen zijn rol als circulatiemiddel (die een bepaalde aangroei vereist in functie van de ontwikkeling van de buitenlandse economische betrekkingen) en zijn rol als waardemeter en reservemiddel (die een zo groot mogelijke stabiliteit vraagt) heeft de goede werking van het internationaal algemeen equivalent altijd min of meer problematisch gemaakt. De plotselinge uitbreiding van de stock van edele metalen ingevolge het ontdekken van nieuwe voorraden of van nieuwe productietechnieken heeft meerdere malen tot moeilijkheden en verstoringen geleid.

Maar het probleem kreeg een totaal andere dimensie met de onstuitbare opgang van de kapitalistische productiewijze. De snelle expansie van het kapitalisme in de diepte en de breedte (steeds meer maatschappelijke sferen en steeds meer landen werden in de wareneconomie opgenomen) had een even snelle uitbreiding van de geldeconomie tot gevolg. In de periode van 1750 tot 1913 nam de wereldhandel met 5.450 % toe en vanaf de tweede helft van de 19de eeuw stegen de buitenlandse investeringen in snel tempo. Het precaire evenwicht tussen de verschillende functies van het internationaal algemeen equivalent kon steeds moeilijker gehandhaafd blijven in het kader van een mondiaal economisch systeem dat zich op chaotische wijze ontwikkelde omdat het gebaseerd is op individuele beslissingen van tienduizenden ondernemers, handelaars, financiers en speculanten die in een voortdurende concurrentiestrijd verwikkeld zijn. Men kan rustig stellen dat het kapitalisme, minstens sinds de Eerste Wereldoorlog, in een haast permanente monetaire crisis verkeert, in de mate waarin het door de tegenstelling tussen zijn noodzakelijke drang tot expansie en internationalisering enerzijds en het privé-karakter van het kapitaal en het voortbestaan van de staten anderzijds, geen werkzame basis vindt voor een evenwichtig internationaal monetair systeem.

In de zomer van 1944 was de Tweede Wereldoorlog duidelijk in zijn laatste fase getreden. In Oost-Europa moesten de nazitroepen steeds meer terugplooien onder de druk van het Rode Leger en in het Westen hadden de geallieerde troepen een stevig bruggenhoofd gevestigd in Normandië. Het zou nog slechts een kwestie van maanden zijn vóór de Duitse oorlogsmachine totaal vernietigd was. En hoewel er onzekerheid heerste over de naoorlogse betrekkingen tussen de Westerse landen en de Sovjet-Unie, bestond er voor de deskundige waarnemer geen enkele twijfel omtrent de verhoudingen binnen de kapitalistische wereld.

Het overwicht van de Amerikaanse economie, dat reeds in het begin van de eeuw tot stand kwam, was tijdens de oorlog uitgegroeid tot een absolute hegemonie: drie vierde van het geïnvesteerde kapitaal en twee derde van de industriële capaciteit waren geconcentreerd in de Verenigde Staten, haar handelsvloot bedroeg 60 % van de wereldtonnenmaat. Gedurende de oorlog had de Amerikaanse industrie, in het kader van de Leen- en Pachtwet voor meer dan 50 miljard dollar geleverd aan de bondgenoten en voor nog geen 8 miljard dollar ingevoerd.

Maar dit economische overwicht zou weinig baten indien de andere ontwikkelde kapitalistische landen zich niet snel konden herstellen van de massale vernielingen die de oorlog had aangericht. Vanaf april 1943 waren er reeds intensieve besprekingen tussen Britse en Amerikaanse deskundigen aan de gang, om te trachten op basis van een vergelijk tussen het Keynes-plan en dat van White, een internationale monetaire ordening tot stand te brengen binnen de grenzen van het vrije marktprincipe en waarbij moest getracht worden om de factoren die aanleiding hadden gegeven tot de zware crisis van de dertiger jaren zoveel mogelijk uit te schakelen.

In juli 1944 kwamen vertegenwoordigers uit 44 landen bijeen in het Amerikaanse stadje Bretton Woods voor de finale onderhandelingen die zouden leiden tot de oprichting van het Internationaal Monetair Fonds en de Bank voor Wederopbouw en Ontwikkeling (beter bekend als de Wereldbank). De statuten voor het IMF bevatten de principes die voor de volgende 25 jaar de internationale monetaire betrekkingen tussen de kapitalistische landen zouden regelen:

a) de vrije omwisselbaarheid van de valuta der lidstaten, met andere woorden, het instellen van het vrije geldverkeer dat een noodzakelijke voorwaarde is voor de internationale concurrentie op handelsgebied en voor het bevorderen van de buitenlandse investeringen.

b) de invoering van een systeem van vaste wisselkoersen, met andere woorden, het scheppen van zekerheid in het internationaal betalingsverkeer. De Amerikaanse hegemonie kwam tot uitdrukking in het feit dat de dollar en het goud als basis van het systeem werden genomen met een vaste verhouding tussen beide: 35 dollar voor 1 ounce goud. De regering van de Verenigde Staten, die op dat ogenblik veruit over de grootste goudstock beschikte, verbond zich ertoe om dollarreserves in het bezit van buitenlandse Centrale Banken om te wisselen in goud. Voor elk lid van het IMF werd een officiële pariteit ten opzichte van de dollar of het goud (wat op hetzelfde neerkwam) vastgesteld. De onderlinge wisselkoersen mochten niet méér dan 1 % afwijken van deze pariteit. Elke schommeling buiten die marge moest voorkomen worden door tussenkomst van de Centrale Banken op de wisselmarkt.

c) de instelling van een mechanisme om tijdelijk de betalingsbalans onevenwichten op te vangen, met andere woorden, het voorkomen van de neiging om tekorten weg te werken door beperkende maatregelen in het handels- en betalingsverkeer. Dit mechanisme steunde op het verstrekken van leningen uit een geldpool die door alle lidstaten, in verhouding tot hun economische sterkte, werd bijeengebracht.

Elke overeenkomst, van een ordinair verkoopcontract tot een diplomatiek akkoord, dat in het kader van het kapitalistische economische en politieke systeem tot stand komt, moet door de aard van het systeem zelf, de op dat moment heersende krachtsverhoudingen uitdrukken. Het ‘visionaire’ voorstel van Keynes, die de gelegenheid wou aangrijpen om een nieuw internationaal algemeen equivalent (de bancor) te scheppen, had in Bretton Woods dan ook geen schijn van kans. Door haar verpletterend overwicht kon de regering van de Verenigde Staten haar economische belangen laten overwegen. Het einde van de oorlogseconomie betekende voor dat land een overtollige productiecapaciteit en een overschot aan kapitaal dat niet op een voldoende rendabele wijze binnen de eigen grenzen kon geïnvesteerd worden. Tegelijk beschikte de rest van de wereld, in de eerste plaats West-Europa en Japan, niet over voldoende nationale en internationale koopkracht (dollars en goud) om als interessant afzetgebied voor de Amerikaanse industrie te dienen. Naast politieke overwegingen (de strijd tegen het communisme) was het Akkoord van Bretton Woods (en de Marshallhulp als initieel steuntje) er dus in de eerste plaats op gericht om de kapitaals- en goederenuitvoer van de Verenigde Staten te bevorderen. Via een permanent tekort op de betalingsbalans konden de Verenigde Staten de rest van de wereld bevoorraden met de broodnodige sleutelvaluta. Het is bijzonder leerrijk om de structuur van dit deficit te bekijken voor de periode waarin het Bretton Woods-akkoord van toepassing was:

Globale gecumuleerde betalingsbalans van de VS over de periode 1950-1970 (in miljard dollar):

| 1) Handelsbalans | + 70,70 |

| 2) Balans investeringsinkomsten | + 70,67 |

| 3) Balans directe investeringen | - 58,00 |

| 4) Balans militaire uitgaven | - 50,13 |

| 5) Balans diensten en overdrachten | - 64,52 |

| ——— | |

| Totale balans | - 31,28 |

De posten 1), 2) en 3) die slaan op de onmiddellijke economische belangen van de Amerikaanse industrie vertoonden over de Bretton Woods-periode een globaal overschot van 83,37 miljard dollar. Een nog meer gedetailleerde analyse wijst uit dat de elementen van post 5) die verband houden met kapitalistische activiteiten (transport, verzekeringen, telecommunicatie...) eveneens een voortdurend overschot opleverden, dat ‘gecompenseerd’ werd door de negatieve balans van het toerisme, de unilaterale overdrachten (‘ontwikkelingshulp’) en de andere overheidsuitkeringen. Voor het Amerikaanse bedrijfsleven was het dus wel degelijk een goede zaak dat de dollar als sleutelvaluta gold in het internationale betalingsverkeer. Het globale tekort op de betalingsbalans dat daarmee noodzakelijk gepaard ging, werd gefinancierd door alle belastingbetalers en particulieren (militaire uitgaven, overheidsuitkeringen, toerisme...) of door inflatoire geldschepping. Bovendien waren de Verenigde Staten het enige land dat, door de bijzondere positie van zijn valuta, in staat was om zijn betalingsbalanstekort in de eigen munt terug te betalen! Waarom liep het systeem dan spaak?

Zolang de economische hegemonie van de Verenigde Staten geen twijfel leed en de dollar een relatief schaarse en dus gegeerde valuta was op de wereldmarkt, functioneerde het internationale geldstelsel tamelijk probleemloos. Maar dit overwicht begon reeds in de loop van de vijftiger jaren te tanen. De heropbouw van de Europese (vooral de Duitse) en Japanse industrie kwam snel op gang en voorzag de meeste ontwikkelde kapitalistische landen (met uitzondering van Groot-Brittannië) van een modern productieapparaat. De technologische voorsprong van de bedrijven in de Verenigde Staten werd steeds kleiner. In de meeste landen lag ook de loonkost aanzienlijk beneden die in de Amerikaanse industrie. Deze factoren hadden tot gevolg dat de productiviteitsaangroei in de VS gevoelig kleiner was dan in de andere Westerse landen. Voor de periode 1960-1973 bedroeg de gemiddelde jaarlijkse productiviteitstoename in de VS 2,1 %. Voor de voornaamste industrielanden was de stijging als volgt:

| Groot-Brittannië | 2,6 % | België | 4,2 % |

| Canada | 2,7 % | West-Duitsland | 4,3 % |

| Denemarken | 3,1 % | Frankrijk | 4,9 % |

| Zwitserland | 3,1 % | Italië | 5,7 % |

| Zweden | 3,5 % | Japan | 8,4 % |

| Nederland | 4,1 % |

Bron: jaarverslag 1983 van de Bank voor Internationale Betalingen, blz. 25.

|

De ‘Groep van Tien’ groepeert de voornaamste financiële wereldmachten: de Verenigde Staten, Groot-Brittannië, West-Duitsland, Japan, Frankrijk, Italië, Canada, Nederland, Zweden en België, en werd opgericht naar aanleiding van het opzetten van de Algemene Leningsregelingen (General Agreemente to Borrow) — een systeem waarbij de deelnemende landen via het IMF onder uitzonderlijke omstandigheden mekaar met kredietverstrekking bijstaan. In 1964 trad Zwitserland toe als waarnemer, nu is het een volwaardig lid. Niet toevallig komt de samenstelling van deze groep bijna geheel overeen met die van de beheerraad van de Bank voor Internationale Betalingen, in Bazel gevestigd. Japan heeft geen zitting in het bestuur en het statuut van de Verenigde Staten is nogal verward. De BIB werd opgericht in het kader van de regeling der Duitse herstelbetalingen na de Eerste Wereldoorlog. Na de nazistische machtsovername in Duitsland leidde de bank een sluimerend bestaan, maar na de Tweede Wereldoorlog kende ze een heropleving van haar activiteiten. Ze speelt nu een sleutelrol in de globale werking van het internationale geldcircuit: ze treedt op als een centrale bank voor de centrale banken, ze speelt een bemiddelingsrol bij een aantal financiële overeenkomsten tussen landen en ze biedt een forum voor (overwegend informele) besprekingen. De beheerraad van de BIB vergadert 10 maal per jaar, meestal op een dinsdag. Tien maal per jaar, meestal op de maandag voor de bijeenkomst van de BIB-beheerraad, vergaderen de vertegenwoordigers van de Groep van Tien. In het kader van deze groep wordt sinds 20 jaar de monetaire strategie van de leidende kapitalistische landen uitgestippeld (o.a. het systeem van de Speciale Trekkingsrechten, het ‘papieren goud’). De groep van Tien vormt in feite de informele leiding van het Internationaal Monetair Fonds. Hier worden ook de besprekingen gevoerd en de (enkele voorzichtige) beslissingen genomen over het toezicht op het internationale bankbedrijf. Na het débacle van een aantal banken in Groot-Brittannië, de crash van de Herstattbank in Duitsland en het bankroet van de Franklin National in de Verenigde Staten, besloten de monetaire autoriteiten van de Groep van Tien in februari 1975, om te trachten enkele afspraken te maken die ongecontroleerde paniekreacties zouden kunnen beletten. Uit de contacten resulteerde het zogenaamde Concordaat van Bazel (april 1980, aangepast in 1983). Deze overeenkomst bepaalt dat de nationale toezichtsoverheid in eerste instantie verantwoordelijk is voor de internationale operaties van haar banken. Toen in 1982 de Banco Ambrosiano failliet ging, weigerden de Italiaanse zowel als de Luxemburgse monetaire autoriteiten om de verantwoordelijkheid te dragen voor de schulden van de Ambrosiano-Holding in Luxemburg, wat leidde tot een niet geringe onrust op de interbankenmarkt. |

De naoorlogse Keynesiaanse politiek, gebaseerd op reusachtige kredietverstrekking aan de particulieren, het bedrijfsleven en de overheid, droeg op korte termijn bij tot het vermijden van ernstige economische inzinkingen maar leidde tot toenemende inflatie. Deze politiek werd toegepast in alle kapitalistische landen maar méér in de Verenigde Staten. En in alle landen steeg de inflatie maar minder dan in de Verenigde Staten. Het precaire evenwicht tussen de contradictorische functies van het internationaal algemeen equivalent (de dollar) kwam op losse schroeven te staan. De sterkere inflatie van de dollar leidde tot een koopkrachtvermindering van de reserves die door de bedrijven, de privébanken en, uiteindelijk, de centrale banken van de Westerse landen werden aangehouden, waardoor de vraag naar omwisseling in zijn ‘alter ego’, het goud, steeds sterker werd. De goudvoorraad van de Verenigde Staten slonk van 24,4 miljard dollar in 1948 tot 10,9 miljard dollar in 1968. Voor diezelfde periode viel het dekkingspercentage in goud van haar kortlopende buitenlandse verplichtingen terug van 413,6 % tot 35,2 %, met andere woorden, één van de uitgangspunten van Bretton Woods, de omwisselbaarheid van dollars in goud aan de vaste koers van 35 dollar per ounce op vraag van de buitenlandse centrale banken, beantwoordde niet langer aan de realiteit. In maart 1968 werd in Washington een overeenkomst gesloten tussen vertegenwoordigers van de belangrijkste kapitalistische landen, die er in feite op neer kwam dat de centrale banken niet langer goud zouden opvragen. Deze officiële bekrachtiging van de zwakke positie van de dollar ondermijnde het geschokte vertrouwen nog verder. De toenemende onzekerheid op de wisselmarkten gaf een enorme stimulans aan een verschijnsel dat niet nieuw was maar dat in de bloeiperiode van het Bretton Woods-systeem slechts optrad bij de nakende devaluatie van één of andere munt: de valutaspeculatie. Robert Aliber stelt het aldus: “Tussen 1967 en 1978 verdienden de speculanten in vreemde valuta - ondernemingen, banken en particulieren - bijna 12 miljard dollar. In 1967 verkochten ze sterling; in 1969 verkochten ze Franse franken en kochten ze Duitse marken. Vanaf 1970 verkochten ze massale hoeveelheden US-dollars om vooral Europese valuta en Japanse yen te kopen. Weinig banken of ondernemingen geven toe dat ze speculeren, het klinkt asociaal. Ze houden veeleer vol dat ze slechts hun risico’s indekken. Iedereen verwijst dan ook naar de ‘gnomen van Zürich’.

De broederschap der gnomen is wereldomvattend. Er bestaan afdelingen in Londen, Parijs, Tokio, New York, in elk financieel centrum dus waar banken en ondernemingen in vreemde valuta handelen. Het lidmaatschap van de broederschap staat open voor ieder die de risico’s wil aangaan; de enige vereiste is de bereidheid om te spelen volgens de regels van de markteconomie. De gnomen kan men aantreffen in Fortune’s lijsten van de grootste 500 US-ondernemingen en de grootste 300 buitenlandse ondernemingen.” (The Money Game, p. 48).

Tijdens de laatste 5 jaar van de Bretton Woodsperiode kende het volume van de valutaverhandelingen een ware explosie: volgens berekeningen van Ian Giddy, professor aan de Columbia University, steeg de dagelijkse handelsomvang van minder dan 25 miljard dollar in 1970 tot méér dan 50 miljard in het begin van 1973 en tot 100 miljard tegen het einde van dat jaar. Aliber raamt de winsten uit valutaspeculatie voor de periode 1967-1972 op ongeveer 5 miljard dollar.

In deze krachtmeting tussen de privébanken en de ondernemingen enerzijds en de centrale banken anderzijds, waren deze laatsten (en uiteindelijk dus de belastingbetalers) de verliezers op twee terreinen. In uitvoering van de IMF-verbintenissen kochten ze de dollars op die de markt overspoelden. Op het moment dat de dollardevaluaties van 1971 en 1973 een feit werden, leden de centrale banken ingevolge hun interventie, grote verliezen. Ten tweede werkte de dollarinvasie inflatoir. De tussenkomsten op de wisselmarkten voedde de inflatie omdat de centrale banken daardoor verplicht werden tot een snellere uitbreiding van hun nationale geldmassa dan ze onder normale omstandigheden zouden doorgevoerd hebben.

In oktober 1969 koppelde de Duitse centrale bank de mark los van haar officiële koers. De zwevende mark begon onmiddellijk te stijgen en toen drie maanden later opnieuw een vaste koers werd bepaald, bleek hij met meer dan 9 % opgewaardeerd te zijn. In het begin van 1971 werd de toestand onhoudbaar. In mei was het dollaraanbod zo groot dat de Deutsche Bundesbank en de Nederlandse Bank alle aankopen ter ondersteuning moesten stopzetten: de mark en de gulden begonnen opwaarts te zweven. Oostenrijk en Zwitserland revalueerden hun munt. In de eerste helft van augustus dreigde de “vlucht uit de dollar” een oncontroleerbaar sneeuwbaleffect te veroorzaken. Op 15 augustus hield president Nixon een toespraak waarin hij aankondigde dat de Verenigde Staten de verplichting tot omwisselbaarheid van de dollar tegen goud aan 35 dollar per ounce opzegden, waarin hij eiste dat de belangrijkste handels‘partners’ zouden revalueren en waarin hij een tijdelijke invoerbelasting van 10 % bekendmaakte.

Het Bretton Woods-akkoord ging in de grootste verwarring ten onder. Met het Smithsonian Agreement van december werd getracht om door een devaluatie van de dollar met 8 % en een verruiming van de schommelmarges ten opzichte van de officiële koers, nog een verwaterde versie van Bretton Woods ineen te timmeren. Die “belangrijkste overeenkomst uit de ganse monetaire geschiedenis”, zoals Nixon het met zijn legendarische zin voor perspectief noemde, hield nauwelijks enkele maanden stand. In juni 1972 begon het Britse pond te zweven, in januari 1973 de Zwitserse frank en in februari de Japanse yen en de Italiaanse lire. De dollar werd opnieuw gedevalueerd, ditmaal met 10 %, maar de bres kon niet meer gedicht worden. Op 1 maart moesten de centrale banken van West-Europa en Japan samen ongeveer 3,5 miljard dollar aankopen om de dollar te steunen, een bedrag dat nooit voordien op één dag was bereikt. Op 2 maart werden alle belangrijke wisselmarkten gesloten. Toen ze op 19 maart weer opengingen behoorde Bretton Woods definitief tot de geschiedenis. De periode van de zwevende wisselkoersen en de permanente monetaire onzekerheid was aangebroken.

|

De Speciale Trekkingsrechten De problematiek werd opnieuw onderzocht toen bleek dat de in het Bretton Woods ingebouwde contradictie, het zogenaamde Triffin-dilemma, tot onoplosbare moeilijkheden moest leiden: indiende Verenigde Staten een voortdurend betalingsbalansdeficit wegwerkten zou de rest van de wereld te kampen hebben met een voortdurend tekort aan internationale betalingsmiddelen en deze liquiditeitsschaarste zou de economische groei bedreigen; indien de Verenigde Staten een voortdurend betalingsbalanstekort aanhielden zou de daaruit voortvloeiende opstapeling van dollars in het buitenland het vertrouwen in de omwisselbaarheid van die valuta in goud ondermijnen. De studies en de soms hardnekkige onderhandelingen over de wenselijkheid, de verdelingscriteria en de exacte rol van het nieuwe reservemiddel leidden tot een compromis: in 1969 werden de eerste Speciale Trekkingsrechten (STR) in het leven geroepen met een ‘waarde’ gelijk aan de toenmalige dollarverhouding tot één ons goud (35 $). Na de ineenstorting van het Bretton Woodssysteem werd het STR omgevormd tot een ‘ korfmunt’ (een gewogen verzameling van reëel bestaande valuta). Sinds 1981 wordt de ‘waarde’ van een STR bepaald door de som van de belangrijkste vijf wereldmunten (dollar, Duitse mark, yen, Franse frank en pond sterling). De term ‘papieren goud’ die soms voor het STR wordt gebruikt, is misleidend omdat het hier niet om een objectieve waardestandaard gaat, in tegenstelling tot de zuivere gouden standaard, waarbij een munt uitgedrukt wordt in een bepaalde fysieke hoeveelheid (gewicht) goud. Zeker in het nu geldende systeem van vlottende wisselkoersen is het STR een volledig fictieve, subjectieve ‘Maat’: ze wordt bepaald door de op een bepaald ogenblik geldende, onderling vergeleken en gewogen wisselkoersen van vijf valuta, maar die valuta zijn zelf aan geen enkele objectieve maatstaf gebonden. Het STR heeft trouwens nooit de rol van internationaal reservemiddel gespeeld: een volwaardig wereldgeld zonder één wereldregering en een mondiale centrale bank is even ondenkbaar als een Belgische frank zonder Belgische regering en zonder Nationale Bank. De verhouding van de STR tot de totale hoeveelheid reservemiddelen evolueerde van 5,2 % in 1972 tot 2,5 % in 1982 (indien men de goudreserves aan marktprijs rekent): Samenstelling van de wereldreserves (in miljard STR)

Bron: eigen berekeningen op basis van J. Williamson, A New SDR Allocation, pp. 47, 51. Het is nauwelijks overdreven om te stellen dat de STR momenteel nog slechts gebruikt worden als administratieve rekeneenheid door enkele internationale instellingen (zo worden de quota van de IMF-leden uitgedrukt in STR). |

William G. Patterson, ex-onderdirecteur van de in 1982 over de kop gegane Penn Square Bank, placht wel eens zaken te doen terwijl hij bier dronk uit een cowboylaars en Mickey Mouse-oren droeg. Zelfs naar Amerikaanse maatstaven kan dit vreemd genoemd worden, want één van de elementaire vereisten waaraan een degelijke financier moet voldoen is een onberispelijk voorkomen en het ontbreken van elke buitenissigheid in zijn publiek gedrag. Deze elementen schragen het belangrijkste kenmerk van de bankwereld: vertrouwen. Tenminste, zo leren ons de handboeken. De ideale bankier beheert het geld van zijn klanten als een ‘goede huisvader’: conservatief en toch dynamisch. Zijn integriteit staat boven alle verdenking. Woeker en dubieuze geldzaakjes zijn voorbehouden aan de Jood. En de echte bankier is nooit een Jood, zelfs als hij een jood is.

De laatste jaren hebben een reeks ophefmakende schandalen dit imago nochtans aangetast. In het midden van de zeventiger jaren verloor de Bank van Brussel honderden miljoenen frank door overdreven gesjoemel op de wisselmarkten. Het bankroet van de Duitse Herstatt Bank, eveneens het gevolg van dubieuze operaties op de wisselmarkt, sloeg een gat van 750 miljoen DM en verstoorde voor een hele tijd het vertrouwen op de internationale geldmarkt. In april 1976 belandde de heer Kuhrmeyer, directeur van het Chiasso-filiaal van de respectabele Crédit Suisse, in de gevangenis omdat de door hem opgezette organisatie die het vluchtkapitaal al uit Italië, via een reeks spooktrusts in Liechtenstein, herinvesteerde, over kop ging. In februari 1983 viel de Nederlandse politie binnen in het hoofdkantoor van de Slavenburgbank: fraude. De kwalijke reuk van vuil geld is zelfs doorgedrongen tot in de appartementen van de Paus: achter de crash van de Ambrosianobank schuilt de meest ingewikkelde en misdadige financiële operatie van de laatste decennia. Gaat het in al deze gevallen om misbruik van vertrouwen, de onvermijdelijke uiting van de eeuwige menselijke zwakheid, de fatale maar uitzonderlijke reisgezel van zijn tegenhanger, de integriteit, of vormen deze praktijken de logische voortzetting van de normale gang van zaken? De geschiedenis van het bankbedrijf toont aan dat zijn belangrijkste kenmerk niet moet gezocht worden in het algemene concept ‘vertrouwen’ maar dat het dezelfde fundamenten heeft als de geldeconomie waarin het tot ontwikkeling kwam: winstbejag, ongenadige concurrentie en economische en politieke krachtsverhoudingen. Het element vertrouwen krijgt slechts in dat kader zijn echte betekenis: het is geen absoluut vertrouwen in de eerlijkheid en onkreukbaarheid van de bankier maar in zijn vermogen om zijn positie ten opzichte van de concurrenten te handhaven of, beter nog, te versterken, zijn talent om zichzelf, de bank en haar aandeelhouders te verrijken. Professor Karsten, ex-voorzitter van de Raad van Bestuur van de Amrobank, deed in een redevoering voor de jaarlijkse bijeenkomst van het Nederlands Instituut voor het Bank- en Effectenbedrijf de volgende veelzeggende uitspraak: “Er bestaat een oude wijsheid die mij door één van mijn voorgangers werd doorgegeven: ‘Voor een bankier is het goed om iemand te vertrouwen, maar het is beter niemand te vertrouwen’”.

Het bankbedrijf is nooit een rustige bezigheid geweest. De grote geldhandelaars uit de Europese geschiedenis kenden bijna allemaal een bewogen bestaan. Hun zakelijk lot hing vaak nauw samen met de politieke wisselvalligheden van hun tijd.

De verbanning van de machtige Franse bankier Jacques Cœur door koning Karel VII, diende de materiële belangen van de vorst en had niets te maken met de vergiftiging van diens maîtresse.

Er bestaat geen mooiere illustratie van de vaak avontuurlijke wijze waarop Mayer Rothschild en zijn zonen de basis legden van hun fortuin, in de woelige periode van de Franse revolutionaire en Napoleontische oorlogen, dan de enorme beurscoup van zoon Nathan. Dank zij een aan het ‘huis’ verbonden koerier, wist hij 24 uur vóór de Engelse regering, bankiers en zakenlui dat de geallieerde troepen in Waterloo Napoleon hadden verslagen. Hij verkocht al zijn aandelen op de Londense beurs, lokte een paniek uit en kocht net vóór de sluiting zoveel mogelijk op aan een sterk gedaalde prijs. Toen de volgende dag het nieuws van de overwinning bekend raakte, vlogen de beursnoteringen de hoogte in. De meest ophefmakende financiële operatie uit de negentiende eeuw vormde een waardig sluitstuk van het tijdperk van persoonlijke primitieve accumulatie voor de Rothschilds.

Indien iemand het idee zou opvatten om de geschiedenis van het negentiende-eeuwse bankwezen in de Verenigde Staten te verfilmen, zou hij er best een gangsterfilm van maken: bedrog en vervalsing, geweld en obscure intriges waren gemeengoed.

De beurscrash van 1929 en de spectaculaire bankfaillissementen uit de dertiger jaren zijn nog niet helemaal uit het collectieve geheugen verdwenen. Gevoelige zielen wijden zich dus beter aan tuinieren dan aan bankieren.

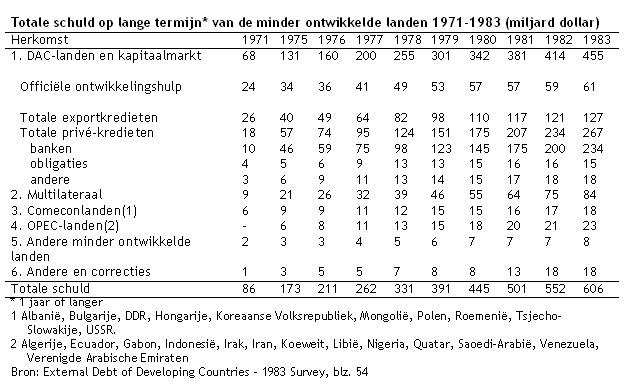

Eind 1983 bedroeg de totale binnenlandse uitstaande schuld van ondernemingen, particulieren en overheid in West-Duitsland 1.710 miljard mark of ongeveer 570 miljard dollar terwijl de bruto buitenlandse schuld 77 miljard dollar beliep, met andere woorden een totaal van 647 miljard dollar.

De totale buitenlandse schuld van alle Derde Wereldlanden, waarover de voorbije jaren zoveel werd geschreven en gezegd in de media, bereikte op dat ogenblik 606 miljard dollar.

Ik heb met de vergelijking van beide bedragen geen enkele demagogische bedoeling en ik weet ook wel dat men de economische situatie van één der meest ontwikkelde kapitalistische landen niet kan vergelijken met die van Brazilië of Mexico en dat anderzijds de Duitse buitenlandse nettoschuld aanmerkelijk lager ligt dan 77 miljard dollar (hoewel men over de beoordelingscriteria voor de reserves een leuke discussie zou kunnen opzetten).

Men moet alleen begrijpen dat de massale en ononderbroken stijging van de kredietverstrekking aan ondernemingen, particulieren en overheid één van de belangrijkste structurele kenmerken vormt van de evolutie van de globale kapitalistische economie gedurende de voorbije vier decennia.

Om dit duidelijk te maken volgen hierna enkele cijfers, die een minder impressionistisch karakter hebben dan het bovenstaande voorbeeld.

Sinds de tweede wereldoorlog heeft de totale uitstaande schuld in de Verenigde Staten zich aldus ontwikkeld (in miljard dollar):

| 1950 | 1960 | 1970 | 1980 | 1984 | |

| Overheid (alle niveaus) | 241,4 | 308,3 | 450,0 | 1.063,3 | 1.573 |

| Bedrijven en particulieren | 164,8 | 416,1 | 975,3 | 2.841,9 | 4.421 |

| Totaal | 406,2 | 724,4 | 1.425,3 | 3.905,2 | 5.994 |

Bron: Monthly Review, november 1981, p. 19 / Le Monde Diplomatique, februari 1985, p. 30.

De (soms spectaculaire) aangroei van de overheidsschuld is een constante in alle ontwikkelde kapitalistische landen, met uitzondering van Groot-Brittannië:

Evolutie van de overheidsschuld in verhouding tot het Bruto Nationaal Product

| Land |

Schuld in % van het BNP |

Betaalde interest in % van het BNP |

| 1975 | 1980 | 1983 | 1975 | 1980 | 1983 | |

| ____ | ____ | ____ | ____ | ____ | ____ | |

| België | 59,8 | 76,2 | 105,7 | 3,6 | 6,2 | 9,7 |

| Denemarken | 11,9 | 33,5 | 62,2 | 1,2 | 3,9 | 8,0 |

| Frankrijk | 26,8 | 25,1 | 32,2 | 1,3 | 1,7 | 2,8 |

| DBR | 25,0 | 31,6 | 39,9 | 1,4 | 1,9 | 3,0 |

| Ierland | 73,3 | 89,0 | 111,8 | 5,2 | 7,9 | 11,1 |

| Italië | 45,3 | 65,3 | 82,6 | 4,0 | 6,2 | 9,5 |

| Nederland | 41,4 | 46,0 | 63,4 | 3,0 | 3,7 | 6,1 |

| Groot-Brittannië | 71,8 | 66,0 | 55,2 | 4,4 | 5,2 | 4,9 |

| Japan | 22,5 | 52,9 | 66,5* | 1,2 | 3,2 | 4,0* |

| Verenigde Staten | 44,9 | 40,1 | 45,7 | 2,5 | 3,3 | 4,7 |

* 1982

Bron: Financial Times, 17.9.1984, World Economy Survey, p. 2.

Volgens de meest betrouwbare bron, de Bank voor Internationale Betalingen, ontwikkelde de internationale kredietverstrekking zich tijdens de voorbije vijf jaar als volgt:

Leningen op de internationale markten

|

1979 |

1980 |

1981 |

1982 |

1983 |

Stocks eind ’83 |

|

|

A. Internationale bankkredieten (nettobedragen)(1) |

125,0 |

160,0 |

165,0 |

95,0 |

85,0 |

1.085,0 |

|

B. Intternationale obligatieleningen (nettobedragen)(2) |

28,0 |

28,0 |

36,5 |

58,5 |

59,0 |

345,0 |

|

Totaal (A+B) |

153,0 |

188,0 |

201,5 |

153,5 |

144,0 |

1.430,0 |

|

Dubbeltelllingen(3) |

8,0 |

8,0 |

6,5 |

8,5 |

14,0 |

70,0 |

|

Globale nettofinanciering onder de vorm van bankkredieten en obligaties |

145,0 |

180,0 |

195,0 |

145,0 |

130,0 |

1.360,0 |

(1) Met aftrek van leningen op de interbankenmarkt.

(2) Met aftrek van amortisaties en terugkoop.

(3) Deel van B opgenomen in A.

Bron: Banque des Règlements Internationaux, 54e Rapport Annuel, Bâle, 18 juin 1984, p. 121.

Kredietverstrekking is de voornaamste bezigheid van de banken. Ze bevoorraden zich bij de particulieren, de bedrijven, de centrale bank of op de interbankenmarkt, en ze verlenen handels- of investeringskrediet aan de bedrijven, consumptiekrediet aan de particulieren en krediet aan de overheid. Geldhandel is de essentie van hun bedrijf. Maar in tegenstelling tot alle andere handelaren die niet méér producten kunnen verkopen dan ze ingeslagen hebben, heeft de bankier sinds lang het geheim van de vermenigvuldiging der broden ontdekt.

Geld verschijnt in eerste instantie onder de vorm van biljetten en munten, in omloop gebracht door de centrale bank die in elk land beschikt over een uitgifte monopolie. Alleen de Nationale Bank van België kan biljetten van honderd, vijfhonderd, duizend of vijfduizend frank drukken of stukken van één, vijf, tien of twintig frank slaan. “De namaker wordt met dwangarbeid gestraft” staat in duidelijk leesbare letters op elk Belgisch bankbriefje. Deze, door de Centrale Banken uitgegeven geldhoeveelheid, noemt men in het jargon chartaal geld.

Wie op een bepaald ogenblik over méér chartaal geld beschikt dan zij of hij nodig heeft voor onmiddellijke consumptie of investering, kan dat overschot deponeren bij een bank en krijgt daarvoor een vergoeding of interest, waarvan de hoogte (de interestvoet) afhangt van de depositotermijn: een zichtrekening, die een dadelijk opvraagbaar tegoed vertegenwoordigt, brengt bijna niets op. De totale hoeveelheid deposito’s vormt het werkkapitaal van de bank. Een hele tijd geleden al hebben de bankiers gemerkt dat slechts een beperkt deel van het chartale geld moet aangehouden worden voor terugbetaling aan de depositohouders. Deze reserve noemt men de liquiditeitscoëfficiënt. Indien we bv. aannemen dat een bedrag van 10 miljard frank bij de banken geplaatst is en de liquiditeitscoëfficiënt 25 % bedraagt, dan ‘ontstaat’ er een bijkomende geldhoeveelheid van 7,5 miljard frank, het giraal of bankgeld. Dit wordt in omloop gebracht onder de vorm van kredietverlening aan particulieren of bedrijven. Een deel van dat girale geld zal opnieuw in deposito’s worden omgezet en deze kunnen, mits inachtneming van de liquiditeitscoëfficiënt, weer door de banken worden uitgeleend, met als resultaat geldschepping van de tweede orde.

In theorie is deze geldschepping alleen begrensd door de aanvankelijke hoeveelheid chartaal geld en de hoogte van de liquiditeitscoëfficiënt, in ons voorbeeld 10 miljard frank en 25 %. De maximale hoeveelheid giraal geld bedraagt in dit geval (waarbij ik de lezer de algebraïsche redenering bespaar),

10 miljard x (1 ÷ 1 — 75/100) = 10 miljard x 4 = 40 miljard

Voor een hoeveelheid chartaal geld van 10 miljard, die ‘verdwijnt’ als deposito, ontstaat een hoeveelheid giraal geld van 40 miljard. Uiteraard gaat het hier om een maximale theoretische vermenigvuldiging van de aanvankelijke geldmassa omdat we ervan uitgaan dat de totaliteit van het verstrekte krediet na korte tijd weer opduikt als een nieuw deposito. In werkelijkheid vertoont dit gesloten circuit een aantal lekken (andere manieren van sparen, betalingen aan het buitenland, het geld blijft in omloop, enz...).

Wanneer we een internationale rangschikking van de banken opstellen, moeten we één of ander criterium kiezen. We kunnen ze klasseren volgens activa, kapitaal, winst of deposito’s, enz... Die keuze heeft een invloed op de rangschikking van een bank: in 1983 komt de Royal Bank of Canada volgens het criterium van de brutowinst op de 5de plaats maar op basis van de activa slechts op de 20ste. In de rangschikking volgens activa neemt de Banque Nationale de Paris de 6de plaats in maar op basis van het eigen kapitaal plus reserves slechts de 35ste. De vier grote Britse banken scoren duidelijk hoger in een rangschikking, gebaseerd op eigen kapitaal plus reserves dan op activa. Het zou ons te ver leiden om in te gaan op oorzaken en implicaties van die verschillen.

Een vergelijkende tabel kan natuurlijk alleen worden opgesteld indien de cijfergegevens in een gemeenschappelijke valuta worden uitgedrukt. In een ‘systeem’ van zwevende wisselkoersen levert dit van jaar tot jaar nogal wat schommelingen op, die niets te maken hebben met de resultaten van de individuele banken maar veroorzaakt worden door de wisselkoersvariaties. Ter illustratie geven we voor enkele valuta de koerswijziging tov. de Amerikaanse dollar tussen eind ‘82 en eind ‘83: de Braziliaanse cruzeiro — 289,44 %, de Franse frank — 24,13 %, de Duitse mark -14,6 %, de Japanse yen + 12,39 % en het Britse pond -11,30 %. De hierna gepubliceerde tabel van de grootste 50 banken komt uit de lijst van de grootste 500, die elk jaar gepubliceerd wordt door The Banker. Op die lijst vinden we 119 banken uit de Verenigde Staten, 66 uit Japan, 43 uit West-Duitsland, 27 uit Italië, 19 uit Frankrijk en evenveel uit Groot-Brittannië, en 13 uit Zwitserland. Deze 7 landen zijn dus goed voor in totaal 316 banken op de 500. Als we de Hongkong and Shangai Banking Corp. buiten beschouwing laten, treffen we in de top50 slechts één bank uit de Derde Wereld aan (de OPEC-landen inbegrepen!): de Banco de Brasil. Deze enkele ruwe cijfers geven een beeld van de krachtsverhoudingen in het internationale financiële circuit.

| De grootste banken | ||||||

| ’83 | ’82 | Bank | Activa | Deposito’s | Kapitaal en reserves | Brutowinst |

| 1 | 1 | Citicorp,New York | 125.974 4,4 |

79.794 4,3 |

5.771 19,9 |

1.606 28,5 |

| 2 | 2 | Bank America Corp, San Francisco | 115.442 0,0 |

95.751 1,4 |

5.136 11,7 |

505 -4,0 |

| 3 | 8 | Dai-Ichi Kangyo Bank, Tokio | 110.333 11,2 |

88.338 11,9 |

2.907 2,1 |

466 27,1 |

| 4 | 10 | Fuji Bank, Tokio | 103.532 8,3 |

80.962 7,9 |

3.084 7,5 |

644 18,3 |

| 5 | 13 | Sumitomo Bank, Osaka |

101.147 9,8 |

79.448 7,3 |

2.991 10,0 |

752 39,9 |

| 6 | 3 | Banque Nationale de Paris, Paris |

101.019 13,9 |

86.595 16,4 |

1.541 21,0 |

334 1,2 |

| 7 | 12 | Mitsubishi Bank, Tokio |

98.062 6,3 |

77.665 7,7 |

2.773 3,4 |

451 9,4 |

| 8 | 6 | Barclays Group, Londen |

94.146 9,9 |

82.723 9,9 |

4.292 7,1 |

808 12,5 |

| 9 | 16 | Sanwa Bank, Osaka | 91.257 6,9 |

74.155 6,7 |

2.533 6,2 |

462 28,0 |

| 10 | 4 | Crédit Agricole, Parijs | 90.211 13,7 |

73.435 14,2 |

3.823 1,5 |

514 14,5 |

| 11 | 5 | Crédit Lyonnais, Parijs | 88.123 13,1 |

77.486 13,1 |

- - |

- - |

| 12 | 7 | National Westminster Bank, Londen | 87.057 10,1 |

80.139 10,1 |

4.173 12,8 |

730 14,6 |

| 13 | 9 | Société Générale, Parijs |

86.346 25,0 |

75.800 26,0 |

1.138 5,1 |

209 11,0 |

| 14 | 11 | Deutsche Bank, Frankfurt |

76.793 5,5 |

70.854 5,1 |

2.486 4,3 |

695 43,3 |

| 15 | 14 | Midland Bank, Londen |

76.317 9,6 |

69.926 9,0 |

2.755 21,6 |

326 -10,4 |

| 16 | 15 | Chase Manhattan Corp, New York | 75.350 - 2,2 |

56.300 -1,0 |

3.576 8,8 |

703,3 117,6 |

| 17 | 25 | Norinchukin Bank, Tokio | 75.235 16,7 |

65.987 21,6 |

345 7,3 |

109 108,8 |

| 18 | 21 | Industrial Bank of Japan, Tokio |

71.270 4,3 |

65.918 7,0 |

1.660 8,7 |

435 4,1 |

| 19 | 23 | Mitsui Bank, Tokio |

67.162 6,7 |

56.710 7,3 |

1.618 3,8 |

318 63,9 |

| 20 | 17 | Royal Bank of Canada, Montreal |

65.654 -5,0 |

60.479 -5,1 |

2.682 14,4 |

729 35,7 |

| 21 | 18 | Bank of Tokyo, Tokio |

65.021 11,9 |

51.496 11,1 |

1.508 2,1 |

291 17,5 |

| 22 | 29 | Tokai Bank, Nagoya |

63.172 2,4 |

51.333 1,7 |

1.731 8,6 |

280 26,9 |

| 23 | 20 | Manufacturers Hanover Corp, New York |

60.918 1,3 |

42.284 -3,5 |

2.671 8,0 |

540 21,9 |

| 24 | 32 | Banque Paribas, Parijs |

60.524 45,6 |

32.607 36,8 |

2.056 16,2 |

299 7,9 |

| 25 | 35 | Long-term Credit Bank of Japan, Tokio |

60.327 14,0 |

52.570 20,4 |

1.343 6,2 |

266 7,9 |

| 26 | 22 | Dresdner Bank, Frankfurt |

59.048 3,6 |

38.136 -0,1 |

1.585 8,7 |

292 40,7 |

| 27 | 24 | Hongkong and Shangai Banking Corp, Hongkong |

57.998 22,4 |

52.728 22,6 |

2.511 25,5 |

- - |

| 28 | 38 | Mitsubishi Trust and Banking Corp, Tokio |

57.354 10,9 |

51.777 13,1 |

1.286 12,3 |

128 35,9 |

| 29 | 28 | J.P. Morgan, New York (Morgan Guaranty Trust) | 56.186 2,7 |

38.070 0,4 |

3.319 22,5 |

651 16,6 |

| 30 | 19 | Banco do Brasil, Brasilia | 56.106 253,9 |

24.849 303,5 |

3.334 180,3 |

1.058 249,2 |

| 31 | 27 | Lloyds Bank, Londen | 55.747 11,6 |

51.527 11,3 |

3.181 13,3 |

608 27,4 |

| 32 | 40 | Taiyo Kobe Bank, Kobe | 53.186 4,3 |

43.825 3,4 |

1.009 6,0 |

223 26,7 |

| 33 | 31 | Union Bank of Switzerland, Zürich | 52.830 8,3 |

45.071 8,7 |

2.626 7,5 |

363 14,1 |

| 34 | 30 | Canadian Imperial Bank of Commerce, Toronto | 52.811 - 0,6 |

48.900 - 0,0 |

1.994 3,2 |

391 34,6 |

| 35 | 47 | Sumitomo Trust &Banking, Osaka | 52.299 11,1 |

47.324 10,9 |

1.302 10,9 |

141 36,8 |

| 36 | 48 | Mitsui Trust & Banking, Tokio | 52.209 11,0 |

44.964 12,0 |

1.144 13,3 |

- - |

| 37 | 26 | Westdeutsche Landesbank Girozentrale, Dusseldorf | 51.054 4,9 |

49.087 5,3 |

1.451 -0,4 |

37 -45,8 |

| 38 | 34 | Bank of Montreal, Montreal | 48.885 2,0 |

44.976 2,7 |

1.941 3,1 |

311 60,3 |

| 39 | 33 | Swiss Bank Corp, Bazel |

48.248 8,6 |

38.892 9,1 |

2.338 3,6 |

298 14,0 |

| 40 | 37 | Chemical New York Corp, New York | 47.789 5,2 |

32.452 15,9 |

2.305 18,5 |

392 21,7 |

| 41 | 55 | Daiwa Bank, Osaka | 47.137 8,3 |

40.433 8,2 |

1.048 1,8 |

154 23,5 |

| 42 | 36 | Algemene Bank Nederland, Amsterdam | 43.269 7,0 |

37.337 6,1 |

1.192 16,6 |

222 27,6 |

| 43 | 46 | Bank of Nova Scotia, Halifax | 42.841 2,6 |

39.549 2,9 |

1.497 9,8 |

429 61,5 |

| 44 | 51 | First Interstate Bancorp, Los Angeles | 42.664 8,5 |

32.030 4,9 |

2.092 16,9 |

302 45,2 |

| 45 | 41 | Banca Nazionale del Lavoro, Rome | 42.506 9,0 |

36.877 8,8 |

1.226 51,9 |

102 39,7 |

| 46 | 52 | Standard Chartered Bank, London | 41.945 19,0 |

38.882 18,8 |

1.842 11,3 |

389 10,8 |

| 47 | 42 | Bayerische Vereinsbank, München | 41.636 7,6 |

39.089 8,9 |

903 2,5 |

172 23,2 |

| 48 | 44 | Continental Illinois Corp, Chicago | 41.238 -2,3 |

29.431 4,5 |

1.821 6,6 |

125 257,1 |

| 49 | 39 | Commerzbank, Frankfurt | 41.073 4,4 |

28.702 2,3 |

1.062 5,8 |

163 63,8 |

| 50 | 64 | Yasuda Trust & Banking, Tokio | 40.199 18,4 |

35.740 19,8 |

796 8,9 |

81 30,8 |

De cijfers op de tweede lijnen geven de procentuele wijziging t.o.v. het voorgaande jaar aan. |

||||||

Door de aard van de selectiecriteria vind je in de bovenstaande lijst alleen de zogenaamde handelsbanken, die zich in de eerste plaats bezighouden met het opnemen van deposito’s en het verstrekken van kredieten. Hun voornaamste winstbron is het interestverschil dat tijdens dit proces van financiële bemiddeling ontstaat.

Minder bekend bij het publiek maar even belangrijk voor de functionering van de kapitalistische economie zijn de investeringsbanken die zich gespecialiseerd hebben in het afwikkelen van aandelen- en obligatie-uitgiften, het tot stand brengen van fusies en overnamen van ondernemingen en het verstrekken van financieel advies (o.a. vermogensbeheer) aan bedrijven, regeringen, institutionele beleggers (zoals pensioenfondsen, verzekeringsmaatschappijen) en rijke particulieren. De investeringsbanken spelen de rol van supermakelaars en halen hun winst hoofdzakelijk uit commissielonen.

De scheiding tussen handels- en investeringsbanken, die ofwel wettelijk opgelegd is zoals in de Verenigde Staten, of gegroeid uit de traditie zoals in Groot-Brittannië, bestaat echter niet overal. In West-Duitsland, Zwitserland en Nederland bijvoorbeeld, kunnen de banken alle mogelijke functies vervullen. Zo hebben ze ook de toelating om onbeperkte participaties te nemen in privé-bedrijven.

Vooral de Duitse banken maken hier gebruik van: in 1978 controleerden ze de helft of meer van de stemgerechtigde aandelen in 30 van de grootste 100 ondernemingen van het land. De kampioen van deze klassieke vorm van het financiekapitaal, waarbij industrie- en bankkapitaal op de meest enge wijze vervlochten zijn is de Deutsche Bank. Deze gigant controleert een zeer groot deel van het Duitse economische leven. Enkele voorbeelden:

- de Deutsche Bank is met 77 % de grootste aandeelhouder in de belangrijkste verzekeringsmaatschappij van het Europese vasteland, de Groep Allianz/Müncher Rück;

- de DB is hoofdaandeelhouder van Philipp Holzmann, de grootste Duitse bouwfirma;

- de chemiereus Bayer wordt door de DB gecontroleerd; dit geldt ook voor Siemens, Europa’s grootste bedrijf voor elektrische apparaten en Daimler Benz.

De bank heeft verder nog aanzienlijke belangen in Bosch, Thyssen, Mannesmann, BASF, Henkel, Nixdorf, Volkswagen, Kaufhof, Arbed Saarstahl, AEG-Telefunken, enz. De rechtstreekse en onrechtstreekse politieke invloed van de Deutsche bank is door haar objectieve macht en door het rond haar gevlochten netwerk van persoonlijke relaties moeilijk te overschatten. De bekende uitspraak “Wat goed is voor General Motors is goed voor de USA” kan zonder overdrijving aangevuld worden met de uitspraak “Wat goed is voor de Deutsche Bank is goed voor de Duitse Bondsrepubliek”.

Vanaf het einde van de negentiende eeuw tot de crisis van 1929 kende de Amerikaanse economie een sterke expansie, die gepaard ging met de opstapeling van enorme fortuinen en machtsposities. Een onderzoek dat in 1913 verricht werd door een comité van het Huis van Afgevaardigden onthulde gedeeltelijk de omvang van het door het financiekapitaal gevlochten netwerk: 18 beheerders van evenveel banken bezetten 746 beheersposten in 134 ondernemingen die een globaal kapitaal van 25 miljard dollar vertegenwoordigen, voor die tijd een enorm bedrag. In 1909 bekleedde de machtige financier J. Pierpont Morgan 72 beheersmandaten in grote maatschappijen.

Het aantal banken steeg in snel tempo. Op het einde van de Burgeroorlog waren er ongeveer 1.500 met totale activa van 1 miljard dollar, bij het uitbreken van de Eerste Wereldoorlog waren het er ongeveer 27.000 met totale activa van 12 miljard. Maar de bankwereld werd regelmatig getroffen door crisissen, waarbij die van 1907 (de ‘rich men’s Panic’) bijzonder veel indruk maakte omdat de grote New Yorkse financiële instellingen er in meegesleurd werden.

De meest lucide kapitalisten begrepen dat er enige orde moest geschapen worden in de wildgroei van hun systeem. Daartoe werd in 1913 het Federal Reserve System, het centrale banksysteem van de Verenigde Staten, opgericht. Tijdens de eerste periode van zijn bestaan en met name in de twintiger jaren speelde het FRS echter eerder een ontwrichtende dan een stabiliserende rol. Na de traumatische crisiservaring werd in 1933 door middel van de Banking Act en de Glass-Stegall Act, een hervorming van het FRS en een strengere reglementering van het bankwezen doorgevoerd: een grotere centralisatie door de vorming van de Federal Reserve Board, samengesteld uit 7 door de president benoemde leden; een verbod voor de banken om interest uit te betalen op onmiddellijke opvraagbare tegoeden; het toekennen van bevoegdheid aan de FRB om de interest op termijndeposito’s te beperken; een strikte scheiding tussen de handelsbanken en de investeringsbanken. Die laatste mogelijkheid verbood de handelsbanken om zich in te laten met het verhandelen van aandelen of obligaties terwijl de investeringsbanken geen deposito’s mochten opnemen of leningen verstrekken.

In de Verenigde Staten treft men nog steeds een bijzonder groot aantal onafhankelijke banken aan: eind 1983 waren het er 14.466. Het ‘normale’ proces van opslorping van de kleintjes door de groten werd in 1927 geblokkeerd door de McFadden Act, een wet die banken verbiedt om filialen te openen in een andere dan hun thuisstaat.

De Bank of America, die gevestigd is in Californië, mag dus alleen daar filialen hebben en hetzelfde geldt voor de grote banken uit New York zoals de Chase Manhattan en de Citibank. Maar de deelstaten kunnen nog verdere beperkingen opleggen en hebben dat ook vaak gedaan. Zo is de ongelukkige Continental Illinois, gevestigd in Chicago, onderhevig aan de meest strenge beperking: in de staat Illinois mag een bank geen enkel filiaal hebben. Elders is men iets soepeler en kan een bank bijhuizen openen in de stad waarin ze gevestigd is of in een bepaalde zone daar rond en een twintigtal staten, waaronder Californië en New York, staan de zgn. statewide branch banking toe.

Deze wetgeving heeft geleid tot een hiërarchische structuur in de Amerikaanse bankwereld met een groot aantal kleine plaatselijke banken en min of meer belangrijke regionale banken, en een klein aantal grote banken die actief zijn op de internationale financiële markt. Maar deze hiërarchie betekent geen onderling isolement. Voor wat betreft belangrijke binnenlandse en internationale transacties (vooral leningen) zijn de regionale banken mee betrokken in de initiatieven van hun grote collega’s, wat kan leiden tot niet onbelangrijke onderlinge belangentegenstellingen, zoals we verder zullen zien in het geval van de leningen aan de Derde Wereld.

Sinds 50 jaar is de geschiedenis van de Amerikaanse bankwereld een groot gevecht om deze strikte reglementering van hun activiteiten in de breedte en de diepte, te omzeilen of te doen afschaffen. Onder druk van de banklobby en onder invloed van de ultraliberale economische filosofie van de Reagan administratie, wordt sedert enkele jaren een voorzichtige ‘dereguleringspolitiek’ gevoerd, met als eerste stap de geleidelijke afschaffing van de interestbeperking. Het recente bankroet van de stap Continental Illinois heeft het debat tussen de voor- en tegenstanders van de deregulering opnieuw doen oplaaien, maar het liberaliseringsproces zal waarschijnlijk niet omgekeerd worden, mede omdat het niet volledig beheerst wordt door de overheid.

De banken trachten op alle mogelijke manieren langs de geografische inperking van hun activiteiten heen te komen, wat soms kan leiden tot ingenieuze constructies. Het meest merkwaardige resultaat hiervan is ongetwijfeld de ontwikkeling van niet-bank banken. De wet definieert een bank als een instelling die enerzijds onmiddellijk opvraagbare tegoeden opneemt en anderzijds commerciële kredieten verstrekt. Elke onderneming die slechts aan één van beide voorwaarden voldoet is wettelijk geen bank, valt dus ook niet onder de bankwet en is ipso facto niet onderworpen aan de geografische inperking. Een niet-bank bank neemt termijndeposito’s op en concentreert zich op het consumentenkrediet. Het verbod wordt op tal van andere manieren ontdoken, bvb. door het overnemen van in moeilijkheden verkerende spaarbanken (en daar ontbreekt het momenteel niet aan) die niet aan het interstatebanking verbod onderworpen zijn. Zo kocht Amerika’s grootste bank, de Citicorp, onlangs drie grote spaarbanken in Chicago, San Francisco en Miami.

Volgens een onderzoek van de Federal Reserve Bank of Atlanta controleerden de banken in 1982 méér dan 7.500 dochterondernemingen. De Citicorp alleen al beschikt over ongeveer 1.000 vestigingen in praktisch alle staten.

Het spreidingsverbod komt ook onder druk door de ontwikkeling van het bankautomaten systeem (de Automated Teller Machines): momenteel bestaan er in de Verenigde Staten 200 regionale en 7 nationale netwerken. De klant kan om het even waar geld afhalen, betalingen uitvoeren en inlichtingen bekomen over de toestand van zijn rekening, alleen kan hij buiten de vestigingsstraat van de bank geen stortingen verrichten via de ATM.

Aan de andere zijde van het spectrum, bij de investeringsbanken, is de evolutie eveneens volop aan de gang. De afschaffing van het minimumcommissieloon voor beursmakelaars in 1975 en de schaalvergroting van de aandelentransacties (contracten van 100.000 aandelen zijn thans eerder regel dan uitzondering), stimuleerden de concurrentie en maakten een sterkere kapitaalbasis noodzakelijk. Door de daling van de winstmarges op het afwikkelen van aandelen- en obligatie-uitgiften (underwriting) begonnen de makelaars steeds méér voor eigen rekening te handelen (trading), wat het risico aanzienlijk verhoogde.

In de tweede helft van de jaren ‘70 nam de concentratie in Wall Street dan ook sterk toe. Het aantal makelaars op de New Yorkse beurs daalde van 444 in 1973 tot 364 in 1977. Sindsdien is er opnieuw een stijging, ingevolge het opduiken van kleine, zeer gespecialiseerde firma’s (de zogenaamde ‘boutiques’). Maar binnen de top tien, waar de grote transacties tot stand komen, ging de concentratiebeweging verder, in combinatie met overnamen door ondernemingen buiten de branche. In 1979 slorpte het nummer één van de lijst, Merrill Lynch, de firma White Weid and Co op. Kort daarna kocht Sears Roebuck, de belangrijkste warenhuisketen van het land, die reeds over een grote verzekeringsmaatschappij beschikte, de makelaar Dean Witter. Deze samensmelting deed de term ‘financiële supermarkten’ ontstaan. In 1983 werd de Bache Group, de zesde op de lijst, overgenomen door de grootste verzekeringsmaatschappij van de VS, Prudential Insurance en in april 1984 fusioneerde Shearson Loeb Rhoades, die zich door een tiental fusies tot de tweede plaats had opgewerkt met American Express, dat enkele maanden later een andere belangrijke makelaarsfirma, Lehman Brothers Kuhn Loeb, opkocht. In november 1984 werd Donaldson Lufkin & Jenrette overgenomen door de Equitable Life Insurance Society. De investeringsbank Salomon Brothers had reeds in 1981 zijn toevlucht gezocht bij de grondstoffenhandelaar Phibro-Corporation.

Door deze reeks samensmeltingen zijn de grootste investeringsbanken uitgegroeid tot of opgenomen in gigantische financiële conglomeraten die alle terreinen van de binnen- en buitenlandse geld- en kapitaalmarkt bestrijken: alle vormen van kredietverstrekking en deposito-opname (zicht-, spaar- én termijnrekeningen), effectenhandel, verzekeringen, vermogensbeheer en financieel beheer.

De dereglementering en de grotere concurrentie houden echter grote risico’s in, die door Business Week als volgt werden samengevat: “Tijdens de jaren ‘70 raakten de bankiers in de ban van een aanstekelijke droom: geef ons lage inflatie en dereglementering, zegden ze, en de wereld zal ons toebehoren. In de jaren ‘80 krijgen de bankiers bijna alles wat ze gevraagd hebben, en tot nu toe heeft dat geleid tot een onvoorstelbare beroering. Lage inflatie had een geheel ander resultaat dan de bankiers of hun klanten verwachtten. Vele leners uit de bedrijfswereld kunnen niet langer de prijsverhogingen doordrukken die ze nodig hebben om hun schulden af te betalen, vooral in de energie-, onroerend goed- en landbouwsector. En in plaats van gewoon nieuwe winstmogelijkheden te scheppen, heeft de dereglementering de kosten voor de banken opgedreven om deposito’s aan te trekken en te behouden, en tegelijkertijd de concurrentie in de financiële industrie aanzienlijk verscherpt”. (29 oktober 1984, p. 56).

Een aantal factoren heeft vanaf de jaren ‘50 het uitzicht van de internationale financiële wereld grondig veranderd. Sommige waarnemers vergelijken deze ‘financiële revolutie’ zelfs met de industriële revolutie van het einde der achttiende en het begin der negentiende eeuw. Het is in elk geval niet overdreven om te stellen dat de internationale geldmarkt zich de afgelopen 20 jaar heeft omgevormd van een verlengstuk van de verschillende nationale markten in een globale markt. Enkele aspecten en consequenties van deze ontwikkeling worden in het volgende hoofdstuk behandeld. Deze globalisering betekent echter niet dat de rol van de afzonderlijke landen, althans niet van de belangrijkste en in de eerste plaats van de Verenigde Staten, onbelangrijk geworden is. Maar de controlemogelijkheden van de nationale regeringen en centrale banken over de gevolgen van hun economische, fiscale en monetaire politiek zijn wel sterk afgenomen. In een recent artikel beoordeelde het vakblad Euromoney de situatie aldus: “De kwantitatieve aangroei van de handel in allerlei financiële instrumenten, en de snelheid waarmee informatie waarop de handelsbeslissingen gebaseerd zijn, aan instellingen en particulieren alom verstrekt wordt, heeft de regeringen de macht ontnomen om hun nationale geld- en kapitaalmarkten te reglementeren van achter de barricades die werden opgeworpen om zich te beschermen tegen buitenlandse gebeurtenissen. Dit heeft tot gevolg dat ganse financiële systemen, die werden opgebouwd in de depressieperiode van de jaren ‘30 (zoals in de USA) en in de naoorlogse periode (zoals in Japan) worden weggevaagd.” (The Great Deregulation Explosion, oktober 1984, p. 55).

De dereglementering, die inderdaad het gevolg is van de druk die het financiekapitaal op de overheid uitoefent, zet zich de laatste jaren steeds meer door over de ganse wereld, van de Verenigde Staten tot Australië, en van Groot-Brittannië tot Japan.

Bovendien vervagen de grenzen tussen de kapitaal- en de geldmarkt steeds meer onder invloed van voortdurende innovaties in de financieringstechnieken. Deze evolutie voltrekt zich zo snel dat er voor een aantal onder hen zelfs geen Nederlandstalige termen bestaan. Maar achter deze technische ontwikkeling gaat een economische realiteit schuil: het kapitalisme beschikt sinds 15 jaar niet meer over een systeem waarbinnen de internationale geld- en kapitaalstransacties op een min of meer ordelijke en zekere wijze kunnen afgewikkeld worden, wat niet zonder invloed is op de modaliteiten van het mondiaal accumulatieproces. De wispelturige interestvoeten en wisselkoersen hebben van de bankiers snelle en handige jongens gemaakt. Zouden ze weten dat het touw waarop ze dansen steeds slapper wordt?

In het Palazzo Publico van Siena heeft Ambogio Lorenzetti méér dan 600 jaar geleden zijn fresco’s over ‘De goede regering’ en ‘De slechte regering’ geschilderd. Het laatste is bijna geheel vernietigd, het eerste nagenoeg intact. Was het in de werkelijkheid maar net zo gegaan, moet menig aanschouwer reeds gedacht hebben. Onder de bescherming van de rechtvaardige vorst speelt het leven zich buiten en binnen de stadsmuren vredig af: de boeren bewerken het land, één van hen drijft een varken binnen de stadspoort terwijl een jager met zijn valk op de hand erop uit trekt, de winkeliers zitten temidden van hun uitgestalde waren en de ambachtslieden zijn druk bezig: op de achtergrond wordt een huis gebouwd. En in een logia, voor iedereen zichtbaar, zitten de financiers rond hun tafeltje te palaveren. Het zouden kaartspelers kunnen zijn.

Deze droom van een Siënees uit de veertiende eeuw moet wel erg irrelevant lijken in de ogen van de moderne prozaïsche geldmanager die nog slechts aan een kaartspeler doet denken in de mate dat zijn werk een wereldwijd pokerspel is met onwaarschijnlijk hoge inzetten.

De contacten met het bankbedrijf spelen zich voor de meeste mensen af op het niveau van de zichtrekening, de creditcard, het chequeboekje of de occasionele leningen die ze afsluiten om een nieuwe auto of een huis te kopen. Een kleiner aantal gelukkigen die in een wat hogere salariscategorie zitten, wat geërfd hebben of toevallig een som gewonnen hebben op de Lotto, proberen niet zelden hun geld op de meest renderende manier te plaatsen en van de opbrengst zo weinig mogelijk aan de fiscus te geven. De Fransen en Italianen gaan naar Zwitserland, de Belgen, Nederlanders en Duitsers trekken naar Luxemburg en de Zwitsers en Luxemburgers blijven thuis. Iedereen weet dat deze beleggingen in de sfeer zitten van het kleinschalige misdrijf en de fraude maar de betrokkene maakt zich daarover niet al te druk, zeker niet als hij merkt dat de banken dat ook niet doen. Gedeelde schuld is halve schuld. Bovendien komt hij in aanraking met een nieuwe, vreemde wereld, die zijn ordinaire fiscale fraude tot een avontuur maakt: de reis door de jungle van de schommelende wisselkoersen, de internationale obligatiebeleggingen, de vaste of vlottende interestvoeten, de respectievelijke voor- en nadelen van de Duitse mark, de Zwitserse frank, de dollar of de ECU (jamais vu). Kuifje is in geldland verzeild geraakt.

Maar net als Kuifje zal ook onze frauderende bengel nooit het échte leven leren kennen: de wereld van de Goldfingers, Alfred Brittain van de Bankers Trust (salaris in 1982: 848.500 dollar), John McGillicuddy van de Manufacturers Hanover (778.789 dollar), Bill Butcher van de Chase Manhattan (778.125), Sam Armacost van de Bank of America (559.624 dollar), Walter Wriston van de Citicorp (net met pensioen maar in 1982 goed voor 634.333 dollar), Barry Sullivan van de First Chicago Bank (742.199 dollar), Lew Preston van de Morgan Guaranty (563.409 dollar) en hun collega’s van de grote Britse, Japanse, Duitse en Zwitserse banken.

Indien men hen terug tot leven kon wekken zouden Cosimo Medici, Jacques Cœur en Jakob Fugger, die toch geen kleine jongens waren, hun ogen niet geloven bij het bekijken van de handel en wandel van deze geldmanagers. En zelfs Mayer Rothschild en zijn vijf zonen die nog geen honderdvijftig jaar geleden de Europese geldscène beheersten, zouden stil worden bij de prestaties van hun letterlijke en figuurlijke nazaten. Wat de wereld van de hedendaagse bankier zo verschillend maakt van die van Kuifje en die van hun illustere voorgangers, is de combinatie van de enorme omvang, de wereldomvattende dimensie en het razende tempo van hun bedrijf. En dat is een zeer recente ontwikkeling van het kapitalisme.

De geweldige economische expansie vanaf het midden van de vijftiger jaren veroorzaakte een even massale uitbreiding van het bankwezen. Het ontstaan van de Eurodollarmarkt en de daarmee samenhangende interbankenmarkt en de noodzakelijke invoering van de meest geperfectioneerde communicatietechnieken, bracht een kwalitatieve verandering teweeg in de dimensie en de werkwijze van het financiële kapitalisme.

Vóór de Tweede Wereldoorlog waren de banken in essentie nationale ondernemingen: de meeste brachten hun fondsen bijeen op de binnenlandse markt en leenden daar ook het geld uit. Slechts een beperkt aantal grote banken hield zich bezig met internationale financiering, zoals kredietverstrekking voor de buitenlandse handel of investeringen. Londen was het financieel wereldcentrum: de banken van de City hadden gedurende de bloeitijd van het Britse imperialisme in de 19de eeuw en het begin van de 20ste eeuw, een boel ervaring opgedaan en een mondiaal netwerk van kontakten opgebouwd en het Britse Imperium strekte zich nog steeds uit over de vier continenten. Op het einde van de oorlog waren ook de laatste resten van die macht verdwenen. Het Britse kapitalisme werd in een tweederangspositie teruggedrongen en het Imperium viel uit elkaar: eerst in Azië, later in Afrika. Maar de ondervinding, de knowhow en de contacten bleven bestaan, en toen in het begin der zestiger jaren de Eurodollarmarkt ontstond, werd Londen er het centrum van, dank zij de aanwezige infrastructuur, het hooggeschoolde personeel, de toegeeflijke houding van de Britse overheid, de gunstige ligging in de internationale tijdszones (de markt is er open als Tokio, Hong Kong en Singapore nóg en New York ál open zijn) en het taalvoordeel.

Op het hoogtepunt van de Stalinistische heerschappij bestond er in de Sovjetideologie een trend om steeds meer uitvindingen en ontdekkingen op naam te schrijven van Russische geleerden uit het verre of nabije verleden. In het Westen deed het grapje de ronde dat de Russen alles uitgevonden hadden behalve het ware communisme. Nu wil de ‘petite histoire’ dat de eerste Eurodollars in de vijftiger jaren het levenslicht zagen door toedoen van de Moskou Narodny Bank, de oudste en belangrijkste buitenlandse sovjetbank met hoofdzetel in Londen. De internationale handel van de USSR werd voor het grootste deel in dollars afgewikkeld maar tijdens de Koude Oorlogsperiode was het voor dat land verstandiger die niet te plaatsen bij banken in de Verenigde Staten omdat er voldoende aanleiding kon worden gevonden om die tegoeden te bevriezen. Er liepen nog altijd genoeg mensen rond die antieke obligaties uit de tsaristische periode bezaten en vonden dat de Russische revolutionairen die buitenlandse staatsschuld in 1917 maar hadden moeten overnemen. Bovendien had de Amerikaanse regering nog wat aanspraken in verband met oorlogsschulden. De dollars werden dus (pikant detail: met technische bijstand van de Chase Bank uit New York) in Europa gedeponeerd. Hiermee was, technisch gezien, de Eurodollar geboren en kunnen we hem ook definiëren: onder Eurodollars verstaat men alle dollars die bij een Europese bank geplaatst zijn.

De Eurodollarmarkt heeft zich niet alleen enorm uitgebreid in volume maar heeft ook navolging gekregen onder vorm van Duitse marken, Zwitserse en Franse franken, Japanse yen, Engelse ponden en Nederlandse gulden, die buiten hun respectievelijke thuislanden geplaatst en verhandeld worden: er is een Eurovalutamarkt ontstaan waarbinnen de dollar echter veruit (± 80 %) overheerst. Bovendien worden deze valuta niet alleen in Europa geplaatst maar hebben zich ook in Azië en Amerika ‘offshore’-centra ontwikkeld. Een tiental jaar geleden heeft een economist dan ook voorgesteld om de bankdeposito’s in een andere geldsoort dan die van het land waarin de bank gevestigd is xenovaluta te noemen. Bijgaande tabel geeft een indruk van de verdeling van de xenovalutakoek. De rangschikking is gebaseerd op de geraamde omvang van de passiva in vreemde valuta van de commerciële banken.

De Eurovalutamarkt beheerst sinds méér dan twee decennia het internationale financiële bedrijf. Hier ontlenen en deponeren de privé- en centrale banken en de multinationals hun geldkapitaal. Hier komen de regering van Brazilië, de Bank of America, IBM en de Deutsche Bundesbank bij mekaar. In deze smeltkroes worden de gouden kettingen van het wereldkapitalisme gesmeed.

Het is de grootste geldzee uit de geschiedenis. En de vergelijking met een zee is in vele opzichten gepast: het is een rusteloze massa, voortdurend in beweging, met onzichtbare en soms verraderlijke stromingen en met periodes van storm en kalmte. Het is het element dat de verschillende werelddelen met elkaar verbindt, het graf van menig bankier die zich sterker waande dan de natuurwetten van het wilde kapitalisme maar ook de rijkdom van menig ander.

Hoe heeft dit benepen plasje uit het Kremlin zich kunnen ontwikkelen tot die immense oceaan? Exit de bureaucraten uit de Sovjet-Unie, plaats voor de poenscheppers uit Londen, New York, Frankfurt, Tokio, Zürich en Parijs.

| Omvang van de xenovalutamarkt (bruto cijfers) | |||

| Land | 1977 (miljard $) | 1982 (miljard $) | Gemiddelde jaarlijkse aangroei 1977-1982 (in %) |

| Groot-Brittannië | 232 | 636 | 34,8 |

| Verenigde Staten * | - | 147 | - |

| Frankrijk | 64 | 140 | 23,8 |

| Bahamas | 90 | 132 | 9,3 |

| Japan | 36 | 124 | 48,8 |

| Singapore | 21 | 103 | 78,0 |

| Luxemburg | 46 | 83 | 16,0 |

| België | 22 | 72 | 45,4 |

| Canada | 25 | 65 | 32,0 |

| Bahrein | 16 | 59 | 53,6 |

| Nederland | 27 | 55 | 20,8 |

| Hongkong | 8 | 53 | 112,5 |

| Kaaiman Eilanden | 16 | 47 | 38,4 |

| Italië | 23 | 43 | 17,0 |

| Panama | 15 | 43 | 37,2 |

| Zwitserland | 20 | 34 | 14,0 |

| Oostenrijk | 10 | 25 | 30,0 |

| West-Duitsland | 16 | 24 | 10,0 |

| Spanje | 9 | 19 | 22,2 |

| Zweden | 4 | 13 | 45,0 |

| Nederlandse Antillen | 2 | 11 | 90,0 |

| Denemarken | 2 | 4 | 20,0 |

| Ierland | 2 | 4 | 20,0 |

| Andere/onbekend | 34 | 121 | 51,2 |

| Totaal | 740 | 2.057 | 35,6 |

* Dit betreft de sinds enkele jaren in New York opgezette International Banking Facilities, die het mogelijk maken de binnen deze regeling geplaatste valuta (inclusief de dollar!) als extraterritoriaal te beschouwen.

Bron: op basis van tabel 8 in International Financial Markets, Morgan Guaranty Trust of New York, January 1984, p. 9.

De ongebreidelde aangroei van de Eurodollarmarkt is het resultaat van een aantal factoren, die de concrete uitdrukking vormen van de toenemende internationalisering van het kapitalisme vanaf de vijftiger jaren:

- De ontwikkeling van de Amerikaanse investeringen in Europa: tussen 1960 en 1970 steeg de boekwaarde van de VS-investeringen op het oude continent van 6,7 miljard dollar tot 24,5 miljard. Om het tekort op de betalingsbalans in te dijken nam de Amerikaanse regering in het begin van de zestiger jaren een aantal maatregelen (o.a. de Interest Equalisation Tax) die het beperken van beleggingen in het buitenland tot doel hadden. In de praktijk leverden die als enig resultaat op dat de in het buitenland verworven winsten en dividenden in veel mindere mate gerepatrieerd werden en dat de financiering van de Amerikaanse multinationals naar de Eurodollarmarkt verschoof: van 1960 tot 1964 was de rechtstreekse buitenlandse financiering van de VS-investeringen nihil, het jaargemiddelde voor 1965-67 bedroeg 508 miljoen en het gemiddelde voor 1968-69 2,2 miljard dollar.

- De totstandkoming van een Europese economische ruimte, enerzijds via het herstellen van de externe omwisselbaarheid der Europese valuta (zoals we zagen één van de basisprincipes van het Bretton Woods-akkoord) in 1959, en anderzijds door de oprichting in 1958 van de Europese Economische Gemeenschap met haar credo van vrij personen-, goederen- en kapitaalverkeer.

- De internationale concurrentie die de Amerikaanse banken ertoe dreef zich, in navolging van de bedrijven, in het buitenland te installeren, niet alleen om de geografische afstand te verkleinen maar voornamelijk om te ontsnappen aan de destijds heersende bankreglementering in de Verenigde Staten, die niet toeliet rente uit te keren op onmiddellijk opvraagbare tegoeden en bovendien de rentevergoeding op termijndeposito’s aan bepaalde maxima bond. Het aantal agentschappen van VS-banken in Europa steeg van 19 in 1960 tot 103 in 1969.

Tussen 1963 en 1969 klom het aantal VS-vestigingen in landen die zich actief inlieten met de Euro-dollarmarkt, van 9 tot 29 en hun aandeel in die markt groeide van 25 tot 45 %. Deze invasie leidde dan weer tot een reactie van de Europese bankkringen die hun positie op de nieuwe, renderende markt wensten te verdedigen. Om het hoofd te kunnen bieden aan de slagkracht van de grote Amerikaanse concurrenten, sloten de belangrijkste Europese banken samenwerkingsovereenkomsten. Op die wijze ontstonden een aantal consortia zoals de ‘Associated Banks International Company’ of ABECOR (de österreichische Länderbank, de Bank Brussel Lambert, de Banque Nationale de Paris, de Italiaanse Banca Nazionale del Lavoro, de Algemene Bank Nederland, de Dresdner Bank, de Bayerische Hypotheken und Wechselbank en de Britse Barclays Bank), de ‘European Banks International Company’ of EBIC (de Nederlandse Amrobank, de Banca Commerciale Italiana, de Oostenrijkse Creditanstalt Bankverein, de Deutsche Bank, de Britse Midland Bank, de Franse Société Générale en de Generale Bankmaatschappij), de ‘Inter-Alpha Banks Group’ (de Berliner Handelsgesellschaft-Frankfurter Bank, de Italiaanse Banco Ambrosiano, de Crédit Commercial de France, de Kredietbank, de Nederlandse Middenstandsbank, de Deense Privatbanken en de Britse William and Glyn’s) en de Europartners (de Banco di Roma, de Crédit Lyonnais, de Duitse Commerzbank en de Spaanse Banco Hispano-Americanos).

Een belangrijk deel van de activiteiten op de Eurovalutamarkt speelt zich af op de interbankenmarkt. Hier lenen de banken op een snelle en informele manier geld aan elkaar. Het globale verhandelde volume is aangegroeid van 150 miljard dollar in 1973 tot 1.000 miljard in 1982. Elke transactie, die via de telefoon of de telex tot stand komt en slechts enkele minuten in beslag neemt, heeft een waarde van minstens 1 miljoen dollar maar meestal betreft het veel grotere bedragen, die op korte termijn geleend worden, van één dag (‘overnight’) tot één jaar. De banken contacteren elkaar rechtstreeks of doen een beroep op makelaars die niet alleen een beter overzicht hebben op vraag en aanbod maar er ook voor zorgen dat het anonimaat van de opdrachtgever bewaard blijft zodat de concurrenten de omvang van mekaars kredietlijnen niet kennen.

Volgens schattingen van insiders zijn bijna 70 % van alle deposito’s op de Eurodollarmarkt afkomstig van andere banken. In het begin van de jaren ‘80 bestond een aanzienlijk deel van de buitenlandse deposito’s bij de grootste US-banken uit interbankendeposito’s.

Interbankendeposito’s in % van alle buitenlandse deposito’s

| Bank of America | 42,4 % |

| Citibank | 33,5 |

| Chase Manhattan | 30,1 |

| Morgan Guaranty | 41,4 |

| Manufacturers Hanover | 47,9 |

| Chemical Bank | 61,6 |

| Continental Illinois | 52,1 |

| Bankers Trust | 44,1 |

| First Chicago | 54,9 |

| Security Pacific | 41,3 |

| Gemiddelde | 44,9 |

Bron: Groep van 30, geciteerd bij Moffit, p. 70

Vanzelfsprekend kan zo’n intensief bedrijf slechts functioneren als de verbindingen tussen de deelnemers optimaal zijn. Daartoe werden een aantal zeer geperfectioneerde communicatiewerken opgezet, zoals Chips, Chaps en Swift (het gevoel voor humor van de bankiers kent geen grenzen).

Swift (Society for worldwide interbank financial telecommunications) is eigendom van ongeveer 1.100 banken en heeft zijn zetel in Brussel. Het netwerk bestrijkt 50 landen en handelt dagelijks gemiddeld een half miljoen transacties af. In 1981 bedroeg de toetredingsprijs 30.000 dollar, de aansluitingskosten op het net varieerden van 1.000 tot 3.500 dollar. Elke boodschap wordt in code doorgeseind, de 3 centrale computers (in Brussel, Amsterdam en Culpepper in Virginia) zijn ontdubbeld om het risico van onderbreking zoveel mogelijk uit te schakelen.

Chips (Clearing house interbank payments system) verwerkt 90 % van alle internationale dollarverrichtingen. Méér dan 100 banken zijn aangesloten op dit systeem dat vanuit New York opereert. In 1981 werden dagelijks ongeveer 70.000 transacties afgehandeld voor een bedrag van 120 miljard dollar.

Chaps is een gelijkaardig systeem dat zeer recent in Londen werd geïnstalleerd.

Chips, Chaps en Swift vormen het zenuwcentrum van het zenuwcentrum van het internationale financiële bedrijf.

Waarom komen transacties tussen banken tot stand? De volgende vereenvoudigde voorbeelden maken dat duidelijk:

- Bank A beschikt op een bepaald ogenblik over een deposito surplus dat ze niet onmiddellijk kan omzetten in kredieten. Bank B kan een lening ‘verkopen’ maar heeft op dat moment een gebrek aan fondsen. A en B kunnen dan rechtstreeks of via een makelaar in contact treden: de deposito tekorten en overschotten worden via interbancaire kredietlijnen weggewerkt.