第一章 长波:经验验证和通过平均利润率的波动对长波的解释

|

|

年份 |

百分数 |

|

世界贸易的年复合增长率 英国工业产量的年复合增长率 德国工业产量的年复合增长率(1945年以后:联邦德国) 美国工业产量的年复合增长率 |

1820—1840 1840—1870 1870—1890 1891—1913 1914—1937 1938—1967 1827—1847 1848—1875 1876—1893 1894—1913 1914—1938 1939—1967 1850—1874 1875—1892 1893—1913 1914—1938 1939—1967 1849—1873 1874—1893 1894—1913 1914—1938 1939—1967 |

2.7 5.5 2.2 3.7 0.4 4.8 3.2 4.55a 1.2 2.2 2.0 3.0 4.5b 2.5 4.3 2.2 3.9 5.4 4.9 5.9 2.0 5.2 |

|

|

1947—1966年的百分数 |

1967—1975年的百分数 |

|

二战后工业产量的年复合增长 美国 原欧共体六国 日本 英国 |

5.0 8.9 9.6 2.9 |

1.9 4.6 7.9c 2.0 |

a.J.J.范杜因,《经济中的高尔夫球现象》(阿森,1979年)第213页,范杜因对这个数字表示怀疑。看来他是对的。

b.R.德弗莱肖韦(“执政府与帝国,比利时经济的起飞阶段?”《当代历史杂志》1970年第17期)提供了比利时经济的下列年复合增长率:1858—1873年:6%;1873—1893年:0.5%;1893—1913年:4%。

c.这个数字在1967—1979年间下降到7%,而且将继续下滑。《经济学家》杂志(1980年5月24日)估计日本的国民生产总值的年增长率在1973—1979年间为4.1%,并且估计将会在1979—1985年间下降到3.5%。

|

年份 |

百分数 |

|

1850—1873 1874—1896 1897—1913 1921—1933 |

2.20 1.40 1.72 -0.49 |

资料来源:加斯顿·英伯特《康德拉季耶夫的周期运动》第3卷。普罗旺斯地区艾克斯,大学办公室,油印稿,1956年,第27页。

|

年份 |

百分数 |

|

1850—1873 1874—1896 1896—1913 1921—1933 1934—1950 |

6.56 4.13 4.80 0.55 2.80 |

资料来源:加斯顿·英伯特,《康德拉季耶夫的周期运动》第3卷。普罗旺斯地区艾克斯,大学办公室,油印稿,1956年,第32页。

|

年份 |

百分数 |

|

1870—1913 1913—1950 1950—1970 1970—1976 |

2.5 1.9a 4.9 3.0 |

a. 1913—1950年的时期选择至少可以说是任意的。这个平均值把在1940年开始的北美洲经济增长的强劲高涨包括进去,从而低估了1913—1939年间的萧条趋势:帕卡·科皮南(Pekka

Korpinen)在他的不久将由芬兰劳工运动的经济研究所出版的《危机和长周期理论》中,对OECD国家运用了移动平均值法,并且确立了1948—1949年为一个明显的转折点(1948年增长率为1.13%,1949年为5.4%)。这和我们的估计相一致。至于美国,很清楚,平均转折点是1940年。

然而如果我们把非工业化国家从这个计算中排除出来的话,那么就会在1870—1890年以及1890—1913年这两个期间中得出有差异的结果(见表1.5)。如果我们改变年代顺序来与实际历史运动相一致(即包括1873—1893年的大萧条),区别就转变成2.2~3.2%(即变为50%的数量,这显然很重要)。因此麦迪森的数据与我们的没有本质区别,只不过是他的数据没有回溯到1826—1873年的时期,而我们却在我们的计算中这样做了。

|

年份 |

百分数 |

|

1870—1890 1890—1913 |

2.48 3.00 |

注:这八个国家是英国、美国、德国、法国、比利时、日本、意大利、芬兰。

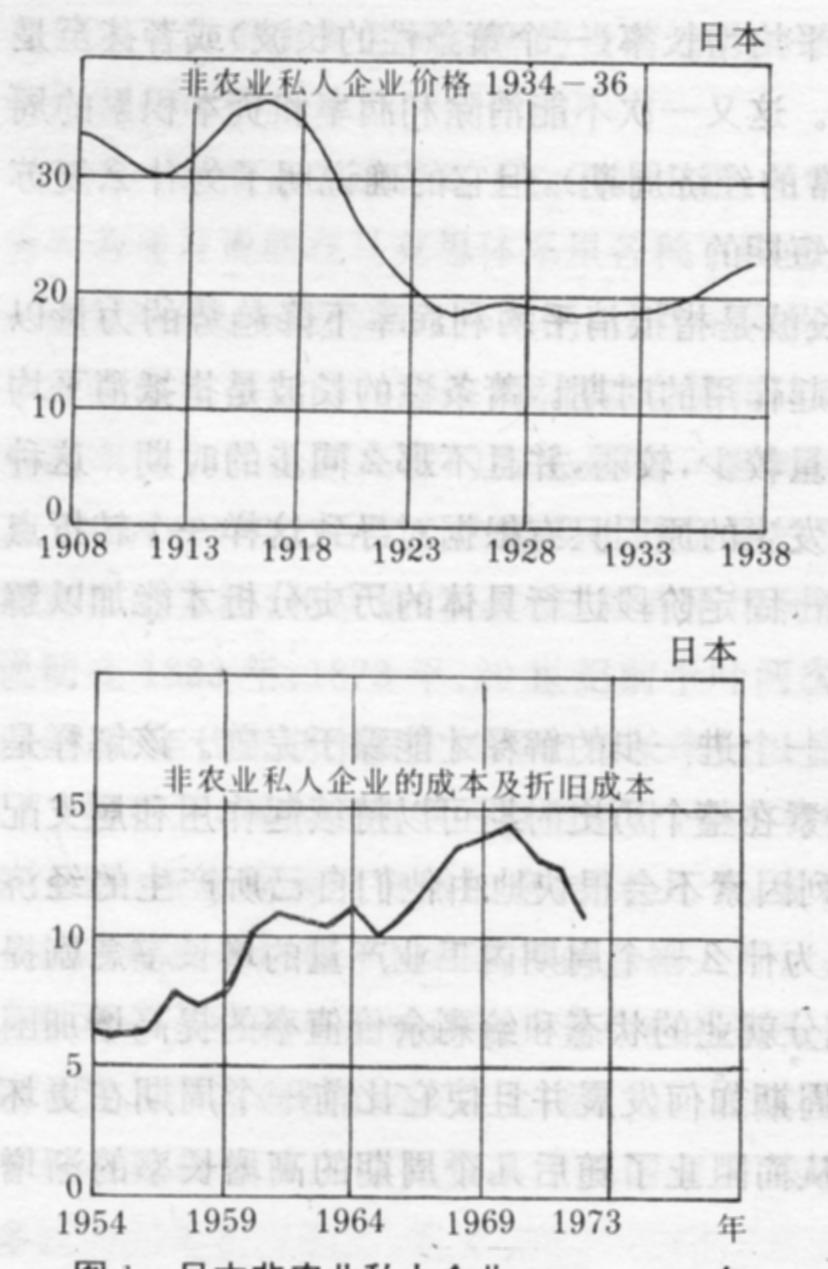

图1 日本非农业私人企业1908-1973年的赢得性

(该图是以索特的资料改编的。[⑮])

长期利息收益

英国:

高收益:1798年5.9%

不能确定的波动:1798年以后直至1812年—1815年

下降:1815年以后到1852年

上升:1852年以后到1874年的上升,然后,

再次下降:1874年以后到1897年

低收益:1897年2.25%

美国:

高收益:1920年5.32%

低收益:1946年2.19%

高收益:1974年7.2%(须根据高通货膨胀率加以调整)

法国:

1841年以前:下降

1852—1873年:上升

1873—1896年:下降

1897—1914年:上升

短期利率(每10年平均值)

英国:1805—1845年:下降

1845—1875年:上升

1875—1895年:下降

1895—1925年:上升

1925—1945年:下降

1945—1965年:上升

美国:1835—1845年:下降

1845—1855年:上升

1855—1895年:下降

1895—1925年:上升

1925—1945年:下降

1945—1965年:上升 [⑯]

一旦我们清晰地确定了探索一个马克思主义长波理论(归根结底这是一种平均利润率长期波动的理论)的方法,我们就可以突出马克思主义有关资本主义发展的长波理论的其它两个独特的紧密关联的特征。

在解释1848年,1893年和1940(48)年的重大转折点之后的平均利润率的突然高涨中,经济之外的因素起关键的作用。由于同样的原因,马克思主义学者一般不愿接受康德拉季耶夫的经济发展长周期理论模型。该理论认为经济本身有一个内在机制,通过这个内在机制一个大约25年的扩张性长周期会导致一个同样长的停滞性周期,这又自动导致另一个扩张性的长周期,如此等等。[⑰]

说得更清楚些,虽然资本主义运动规律的内在逻辑能够说明每个长波(一旦它开始)的累积本性,虽然它也能够说明一个扩张性的长波向一个停滞性长波的转变,但是它不能说明从后者向前者的转变。[⑱]资本主义经济加速增长的不可避免的长期结果(精确地说是平均利润率的长期下降)和持续25年平均利润率的下降之后突然又长期上升,这两者之间没有对称性。这个上升不能从资本主义生产方式的运动规律本身推断出,也不能从“一般意义上的资本”的运动来推断。只有在某一既定环境中资本主义发展的所有具体形式(“诸多种类资本”的所有具体形式及矛盾)都发挥作用时,[⑲]才能明白这个上升的问题。这些指的是一系列非经济因素如战争掠夺,资本主义运行领域的扩展及收缩,资本家间的竞争,阶级斗争,革命与反革命等等。资本主义生产方式赖以生存的所有社会与地理环境的这些激烈变动反过来引起资本主义增长的基本变量的激变(即它们可以导致平均利润率的激变)。

1848年的革命和加州金矿区的发掘引起了资本主义世界市场突然的质的扩大。中欧与东欧的整个区域,中东和太平洋突然开放为资本主义生产的商品市场。市场的巨大扩展(按比例来说,这可能是自从资本主义开始以来最大的一次)对广泛的工业化和新技术革命是很大的刺激。就像马克思在《资本论》第一卷第十三章中详叙的那样:从蒸汽机到蒸汽发动机的转变,从手工作业到固定资本的工业生产。这反过来又意味着劳动生产率的猛烈提高(即相对剩余价值和剩余价值率的提高)。

同样,资本周转率由于运输和电信革命(蒸汽轮船,电报以及在北美和西欧及中欧的铁路建设的增加)和信用及贸易革命(股份公司,大百货商店等)而剧烈地提高。所有这些变化足以说明利润率的强劲、急剧和持久的提高。

帝国主义的主要特征(最终瓜分非洲、中东、东亚和中国,使这些国家和地区成为殖民帝国的或者半殖民地的势力范围,向不发达国家的资本输出的质的增长,原材料的相对价格的下降)同样地说明了平均利润率在1893年之后(即从1873年持续到1893年的长期萧条的结束)的急剧上升。再次因为技术革命(电力),资本有机构成增长率的减慢,伴随着剩余价值率的增加,对平均利润率持久地增长起着关键的作用。

至于1940(48)年的转折点,我们在《晚期资本主义》中详细地解释了平均利润率的高涨使得资本主义克服了在1914年至1939年间所经受的长期的相对停滞。关键的诱发因素又一次是经济以外的。这一次既不是社会变革(伴随着像1848年后一样的资本势力范围的地理扩张),也不是帝国主义掠夺(就像在19世纪后半叶那样)。这一次主要的经济以外的关键因素是国际工人阶级在20世纪30年代和20世纪40年代所遭受的历史性挫折(法西斯主义、战争和冷战以及在北美的麦卡锡时期)。这使得资产阶级强行获取剩余价值率的重大增长(在德国、日本、意大利、法国以及西班牙,剩余价值率有100%~300%的惊人的增长率;在美国,虽然不那么惊人,但同样,增长率并不低)。随着资本有机构成增长率的减缓(1951年后原材料相对价格的下降,美国易于并几乎是垄断性地购买廉价中东石油,自从50年代早期以来固定资本的很多组成部分的降价)和资本周转步伐的加快(电信革命和信用革命,随着跨国公司的出现产生了一个真正的国际金融市场),剩余价值率的巨大提高足以解释平均利润率的急剧高涨以及资本积累率的巨大提高。[⑳]把剩余价值投资到有政府担保利润的军工部门对此作出了很大的贡献。

我们已经说过,虽然关键的转折点明显是由外生的非经济因素所引致的,但是它们只是启动了可被资本主义运动方式的内在逻辑来加以说明的动态进程。就在这一点上我们像马克思自己所做的那样认为技术革命起到了重要作用。我们对长波的阐述,和康德拉季耶夫以及熊彼特的长波理论相比较,有下列优点,即我们在解释长波及其起源和结束时,不是用25年或者50年期间的所谓“趋向长期成熟的(long

maturing)投资项目”这一可疑的概念(很显然,这在资本主义经济中只起到边际的作用),或者,我们也不是用大量的“创新人物”(即由于生物学或者遗传上的偶发事件)的突然出现,而是用平均利润率的长期上下波动来解释的。但是一旦这样的一个长波开始,问题又出现了:它怎么样获得动力的呢?为什么它能够自己持续一段时间呢?答案存在于几个不同的层次。

一场真正的技术革命包括资本主义生产和分配(包括运输和电信)的所有方面的基本技术的彻底翻新。

相对停滞的长波先于技术革命而发生,大规模的创新就不会出现,因为预期利润很低。精确地说由于这个原因,一旦利润率开始急剧地高涨,资本就会发现大量没有应用的或者只是稍有运用的发明,因此就有了物质财富以用于技术创新率的高涨。一项基础技术革命的发生,这本身就已经具有长久的期限。17伴随着物质财富的是金融财富,上一时期表示了非生产性投资的新积累的资本巨大地增加(即货币资本储备),这增添了当前生产的和积累的剩余价值的猛烈增长,使得生产性资本积累(即生产性投资)的巨大增加成为可能。

一场真正的技术革命意味着(至少在第一阶段)已经采用了革命性技术的公司和没有或只有稍有应用的公司之间的生产成本有很大的区别。但是因为大气候是扩张性的,所以工业的先进部门的平均劳动生产率决定着这些商品的社会价值,劳动生产率高于一般水平的那些公司就会享有巨额的超额利润。对“推动”技术革命的那些“新”工业部门,这一点就更适应了。开始时,商品的社会价值由生产成本最高的公司所决定。换言之,在这些条件下,技术租金抬高了平均利润率,但这并不是以牺牲生产力较低的公司的利益来实现的。

此外,工人阶级在前阶段一般在长波中承受着长期失业的痛苦,(谈判时讨价还价能力下降,并且很多情况下自信心动摇)因此不能利用扩张性的条件(至少不是能立即利用)来追赶上相对工资的下降。相对工资的下降早已是利润率高涨的一个关键因素。实际工资增加了,但是增加的非常慢,一般地至少10年(如果不更长久的话),实际工资的增长率比受到技术革命本身的强劲推动的第二部类的劳动生产率的增长率要慢。因此,尽管实际工资增加了,剩余价值率仍然持续增加。

另外,扩张的大气候吸引了大批就业不足的劳动力和贫困的小商品生产者从工业资本主义的边缘地区迁移到都市中心。这就定期地添加了工业的劳动后备军,这使得实际工资的增长处在资本家认为是“合理的”限度之内。[21]

这种情况当然符合1940(48)年至20世纪60年代末期的长波。虽然在19世纪50年代和90年代的这种移民浪潮中有惊人的相似之处,但是每个先前的扩张性长波都需要对这个移民方面作特殊分析。[22]

因此,所有这些力量一起给扩张性的长波带来动力,并通过几个连续的工业周期使得平均增长率高于一般水平,因为已实现的和预期的平均利润率高于上个长波的平均水平。

当然这不是意味着平均利润率会持续高涨,或者或多或少地处在高于一般水平的“高原状态”。资本主义发展的长波和正常经济周期之间有一个关联。在扩张性的长波中,复苏(upturn)、繁荣和景气阶段持续较长而且更加明显,衰退阶段却较短而且不那么严重。相反,在停滞性的长波中,复苏和繁荣阶段较短,较迟钝,更加不稳定,衰退阶段则持续较长并且较明显。但是在扩张性长波中,的确有衰退(即平均利润率的暂时下降);同样在停滞性长波里,也有复苏及繁荣阶段(即平均利润率在衰退之后的高涨)。

经验验证可以证实这个关联。沃伊廷斯基为德国的经济发展的两个长波提供了下述资料:在1874—1894年的萧条性长波中,有15年的危机或者萧条,同时又有6年的高涨;但是1895—1913年的扩张性长波中,只有4年的危机或者萧条,同时也有15年的高涨。[23]戈登所提供的资料(见表1.6)为对美国和英国进行精确分析提供了条件。平均利润率的这些上下波动不需要由长波理论来解释。它们完全可以用传统的经济危机理论(像马克思主义者所说的)或者经济周期理论(像理论经济学家所称的)来解释。但是精确地说,传统的工业或商业周期与长波的联系使得长波理论成为解释每一特殊的工业周期的独特性,更具体地说其振幅的变化的一个有用的工具。

托洛茨基得当地驳斥了康德拉季耶夫把“长周期”这一术语类比于正常的工业周期的做法,这根本上是因为长波的急剧上升的转折点基本上不能用内在经济原因来解释。由于同样的理由,工业周期的长短与长波之间没有机械的对称。马克思主义者认为(像马克思自己那样)工业周期的长短决定于固定资本的“无形的(moral)”寿命期限(即固定资本大量更新折旧的特殊期限)。固定资本在物质性质上是不能零碎地和连续地更新的。另一方面,像资本主义对新地域的掠夺,战争、革命和反革命这些影响长波的情况是不能由任何机械学法则——比如大型机械的“无形的”寿命——所决定的。

然而,一旦新长波开始,资本主义的内在逻辑(即资本主义制度运动规律)必须而且必然控制事件的长远趋势,否认这一点就等于否认这些运动规律在任何真正意义上是起作用的。如果你相信外部的非经济因素不仅是每50年或60年一次,而且是不断地决定着资本主义经济的发展,那么你就会立即拒绝马克思的整个经济分析。[24]

|

|

扩张的月份与收缩的月份的比率 |

||

|

美国a |

英国 |

德国 |

|

|

1848—1873年的扩张性长波 1873—1895年的萧条性长波 1895—1913年的扩张性长波 1919—1940年的萧条性长波 |

1.80 0.86 1.14 0.67 |

2.71 0.76 1.62 1.36 |

1.61 0.79 1.33 1.82 |

a 美国在1940—1967年的扩张性长波的下滑阶段平均为11个月,1968—1976年的萧条性长波的下滑阶段平均为21个月。

资料来源:戴维·M.戈登:《滑行游戏艇的上下颠簸》,载《危机中的美国资本主义》,纽约,激进政治经济学协会出版,1978年第26页,W.W.罗斯托:《世界经济:历史和展望》,奥斯丁,得克萨斯大学出版社,1978年第323、325、343页。1967年以后时期的资料系笔者计算。

那就是为什么我们不能接受对我们(在整体上,还有对马克思主义长波理论)的批评。批评者说我们折衷地把资本主义发展的外生和内生的解释结合起来(即试图把托洛茨基和康德拉季耶夫结合起来)。[25]在下述论点上我们是没有什么可折衷的,即平均利润率的突然长期高涨归根结底只有通过资本主义所运行的社会环境来解释,并且一旦这些高涨发生,资本主义生产方式的内在矛盾就会出现,并会无情地导致利润率的下降,无论是从相关联的基础上看(即工业周期)还是从长期来看。具有扩张趋势的新长波之后不可避免地要跟着发生一个具有停滞趋势的新长波,除非你乐意假设资本以某种方式发现了一个能消除25年(如果不更长久一些的话)的平均利润率下降趋势的窍门。

为了更加精确地阐述“资本主义发展的长波和资本主义经济史的相互作用中的外在和内在因素的这种关联,我们必须把另外两个因素引进长波分析:在国家层次上的国际资本主义竞争的长期趋势以及黄金生产的长期波动。

英国在1848—1873年期间在世界市场上居相对霸权地位,接踵而至的是1873—1893年长期萧条中该国霸权地位的下降;在1893—1913年期间英帝国主义的相对霸权地位之后,随之而来的是1914—1940年期间英帝国主义的霸权地位的再次急剧下滑;而美帝国主义在1940(48)年到20世纪60年代强劲的霸权地位之后,也伴随着自从那个时期以来的霸权地位的相对下降;这三者之间存在无可争辩的类似现象。

我们的确只能说是类似现象,而不是具有绝对的同一性。英国工业在1848—1873年期间的霸权地位比英帝国主义在1893—1913年间的霸权地位要明显得多,但这几乎从一开始就不断地受到德帝国主义的崛起及后来美帝国主义地位上升的挑战。同样,美帝国主义在20世纪40年代末期和20世纪50年代的霸权地位可能远远超过在19世纪任何时候的英国资本主义。诚然,它们之间还存在着另外一些差异。

但是在这三个事例中有节奏的变动是令人注目的。我们是最早宣告美帝国主义的相对下降早在20世纪60年代中期就开始的分析家之一[26]。现在几乎没有任何疑问,那些预测已经完全由随后发生的事件所证实。

在财产私有制和为追求利润进行竞争的条件下,只有经济和政治军事力量的高度国际性集中才能使得在危机的年代对资本主义世界施加目前这种独断的解决办法成为可能。这些解决方法未必能帮助资本主义制度解决其困难,但是它们是非采用不可的。当权力集中程度很低,当若干个资本主义国家集团之间存在着“非稳定性均衡“的古典条件时,那么不管施加什么样的影响都不会有什么结果,国际资本主义领导的总危机就会出现,这当然不会有助于资本主义体系较快地克服其深重的萧条。

在1929—1932年大萧条期间及其以后帝国主义列强对试图促成任何形式的解决危机的国际“方法”(甚至权宜之计)反应迟滞;至于1973年以来,国际资本协调也是同样的无力(虽然开了许多的“首脑会议”)。上述二者之间的明显的相似不能认为是偶然的[27]。当然与20世纪50年代相比,国际贸易战的剧烈程度和保护主义倾向不那么明显。但是,和20世纪40年代中期、20世纪50年代和60年代早期所发生的相比,这个趋势的逆转同样引人注目。[28]在那个时期,美帝国主义能够强行实施布雷顿森林体制,马歇尔计划和联邦德国及日本的工业重建,不论好坏,没有受到其竞争者——盟国的强烈反对。而今天的美国再也没有能力这样做了。

在主要帝国主义(在19世纪,则是资本主义)国家或国家集团中,各列强关系方面这些一系列变化很显然不能单纯用“资本主义生产方式的内在运动规律”来解释,虽然这些变化当然与集中法则和资本集中化和不平衡发展法则有联系。但是显然还有战争,殖民帝国或者半殖民地势力范围的扩张和收缩,民族解放运动、革命、反革命及其各自的结果在这里起着决定性的作用。如果没有德国工人阶级在1933年决定性的失败,那么德国帝国主义就永远不能从事其在20世纪30年代和40年代早期的加速扩张和侵略。如果没有德国和日本帝国主义在第二次世界大战中的失败,美帝国主义就决不能建立起在1945—1956年间的霸权地位。如果没有英国军事及政治力量在第二次世界大战的下降和亚洲及非洲民族解放运动的高涨这二因素的结合,那么英帝国的崩溃就不会在相对短的时间跨度内发生。

黄金生产的波动和资本主义经济发展的长波之间的相互联系曾吸引住很多经济史学家。在卡塞尔的先驱工作之后,他的主要论点(即长波最终是由价格运动的长波所决定,而价格长波则由黄金生产的长期波动所决定)已经得以精巧的完善化。[29]但是,从马克思主义的观点来看,这些观点都有一个基本的弱点。总的黄金生产,或者“货币化的”黄金的生产(即指由中央银行所购买的当前黄金生产的那部分,或者中央银行总的黄金储备增长率等等)在数量上总是与世界商品总产量相比较的,并且据说通过这两者的增长率间的比例关系来决定一般的价格趋势。这无非是将李嘉图错误的货币数量理论草率地应用到作为货币的黄金上。

黄金可以起货币的作用(即一般等价物),主要是因为它是商品。像所有其它商品一样,它是人类抽象劳动的体现。因此,不是黄金生产的数量而是与商品的平均价值相比较的黄金价值的波动决定了用黄金/货币或者有固定的“黄金基础”的纸币(即可兑换成一定数量的黄金)所表示的价格的一般趋势。这样在解释(用黄金货币来表示的)价格的长期趋势时,所考察的关键因素是黄金采炼的劳动生产率与工农业的劳动生产率的比例发展趋势。

很久以前人们就懂得,相对于资本主义经济的上下波动,黄金生产以“反周期”的方式在波动。[30]但是当我们试图决定这个反周期的波动是否也适用于资本主义发展的长波的时候,我们就不得不从根本上把19世纪黄金产量的情况和20世纪黄金产量的情况区别开来。在19世纪,黄金的勘探和由于丰富的新金矿的发现而导致的黄金的价值突然激剧下降基本上是由偶然因素造成的。黄金发现中的资本支出是微小的。[31]只是在19世纪末期在德兰士瓦的兰德(Rand)金矿的发现之后,黄金矿业才变成资本主义的一个工业。它自己的运动法则是由资本积累的逻辑所决定的。[32]随后奥兰治(Orange)金矿的发展和在“黄金价格”惊人地上涨到每盎司500美元之后的今天所发生的,只是证实了这个法则。[33]

但是像19世纪加利福尼亚州,澳大利亚和德兰士瓦的富有矿藏的偶然发现很显然是外源的因素。这些外源的因素是不能由在资本主义发展的前一个长波中所发生的东西来加以说明(即不能用它们的数量也不能用它们所发生的时刻来解释)。[34]它们通过黄金价值的突然和迅猛的下跌来影响着价格的上涨浪潮,这无疑有利于利润率的高涨;就是说,它们是那些可以解释利润率的两个转折点的“环境”因素,这两个转折点使得1848年和1893年之后的两个扩张性长波成为可能。[35]

奇怪的是,一位苏联作者信奉许多美国的和其它国际经济学家和技术治国论者有关黄金“非货币化”的可能性的观点,为“信用货币”(银行信用)代表“真正货币”起着像黄金一样的作用的观点辩护。[36]这不仅与马克思的劳动价值完全矛盾,而且与最近几年在世界市场上已观察到的现象相矛盾:主要资本主义国家的货币通货膨胀率越高,黄金就越能证实其作为纸币的“价值”的真正尺度的作用,国际经济中黄金的“价格”就越会增长。所有黄金“非货币化”的计划都将失败。

注释:

[①] 有关对这些贡献的详细讨论,以及最近80年整个长波的争论的详细讨论,见曼德尔的《晚期资本主义》(伦敦,1975年)第4章。

[②] 肯尼思·巴尔提供了一个优秀的关于长波的文献文章和争鸣的文献目录,即《长波:文献目录评选》,载《评论》,宾厄姆顿,第2期,1979年,第675页。作者值得一提的疏漏是两个德国人的著作:汉斯·罗森堡,《大萧条与俾斯麦时期》,柏林,1967年,其中载有广泛的有关文献目录:格哈德·门施,《技术的僵局》美茵河畔的法兰克福,1975年。

[③] W.W.罗斯托,《世界经济:历史和展望》,奥斯丁,1978年。

[④] 安格斯·麦迪森,《资本主义发展的阶段》,载《拉夫罗国民银行季刊》,1977年7月,第103页。该文是麦迪森1977年在东京召开的世界经济学家代表大会上所呈递的论文的扩充。

[⑤] 杰伊·福雷斯特在《幸福》杂志1978年1月16日采访记上的言论。该采访记概括了福雷斯特的《商业结构,经济周期和国家政策》,未来出版社,1976年,第195—214页。

[⑥] 关于这一问题,见注释②所引用的文献目录:巴尔《评论》第2期,1979年,第675页。安德烈·冈德·弗兰克为上升的长波是在1789年左右开始的这一观点作了强烈的辩护。

[⑦] 这些观点尤其明显地表现在卡塞尔—基钦—沃伊廷斯基传统和以弗朗索瓦·西米安德的著作为基础的法国学派之中。

[⑧] 埃尔玛·阿尔特瓦特,尤尔根·霍夫曼和威利·塞姆勒:《从经济奇迹到经济危机》,柏林,1979年,第25—26页。

[⑨] 见罗伯特·罗索恩《新左派评论》,1967年,第59期;埃里克·奥林·赖特《阶级、危机和国家》,伦敦,1978年,第164页。另外我声明,我似乎并不属于那种看起来只有在事后才很明白的人。在扩张性长波之前,我就预测到在该长波之后会转向萧条性的长波﹝《新资本主义经济学》,载《社会主义的记录》,1964年,第56页﹞。并且较正确地预测20世纪60年代末期的可能的转折点。

[⑩] 最近的一个变量是以所谓的奥克斯克俄(Okiskio)定理为基础。该定理假设既然没有企业家愿意采用新技术,也就不能保持或者增加利润率,那么对于每一单个厂商适当的,对整个经济也是适当的。该定理显然曲解了资本主义的本质(即私人生产和财产私有),这样就忽略了经济代理人包括企业家不能正确地预测他们的决策的客观的总体结果,这个结果可能与他们想要取得的恰恰相反。它是从资本主义竞争的本质中抽象出来的。对某些厂商有利的并不一定对所有厂商有利。沙伊克对奥克斯克俄定理作了一个良好的回答,详见安瓦尔·沙伊克《剑桥经济杂志》1978年。

[⑪] 匈牙利的马克思主义学者P.埃尔德什,在“谈再生产理论和经济周期理论间的互相关连”(载《论马克思主义经济学的进步》,布达佩斯,1967年)一文中从马克思主义的观点批评了把预期利润(exante profit)这个概念当作经济周期中的一个决定性因素的观点。该概念坚持它的心理(即主观的)特征。然而,不难证明这些决定着投资决策的预期利润并不是主观的,而是客观因素的函数,其中有上阶段(上一年,上次的再生产周期等)的实现后的利润,市场趋势,市场供应等等。

[⑫] 有关那场争论的综述和选集,参见L.科莱蒂和C.纳波莱奥尼主编,《资本主义的未来:崩溃或继续发展?》,巴里,1970年。

[⑬] 我们已经谈到过那个问题,特别是在《晚期资本主义》,伦敦,1975年,第149—158页和在我们对《资本论》(哈蒙德沃思,米德尔塞克斯,1976年)第1卷的介绍中。

[⑭] 见卡尔·马克思《资本论》第32章(例如:论高涨阶段的实际工资波动);《马克思—恩格斯全集》,柏林,1969年,第25卷,第529—530页,第876页及其后若干页。

[⑮] 克里斯琴·索特,《日本资本主义的发展阶段及其结构形态》,载《主要四国经济的长期发展》,巴黎,国家经济和统计研究所,1978年,第178—179页。数字根据以下来源计算的:奥卡瓦—罗索夫西,《日本经济增长》,斯坦福,1978年;C.索特,《日本经济增长的减慢以及1978—1980年的法国经济增长》,巴黎,1978年。

[⑯] 西德尼·霍默《利息率的历史》第2版,新不伦瑞克,1977年。有关英国的长期收益,详见第505页和第195—196页;有关美国和瑞士的长期收益,见第505页;有关短期收益,见第513页;有关法国的资料是出自罗伯特·马乔林,“价格,货币与生产”,载《长期经济波动》,巴黎,1941年,第207页。

[⑰] 托洛茨基最先构筑马克思主义的在资本主义经济发展的长期(阶段,波动)的理论,并据此与康德拉季耶夫的机械的周期理论分庭抗礼。见列昂·托洛茨基,“论资本主义发展的曲线”,〈社会主义科学讯息〉,1923年4月—7月第4号;该文有〈第四国际〉的英文译本,1941年5月。

[⑱] 理查德·戴在〈新左派评论〉(1976年)第67页中谈到他们认为我们忽视了托洛茨基对康德拉季耶夫的基本论点——即在有萧条性低调的长波中(萧条性长波)均衡被打破之后资本主义或多或少地自动恢复其均衡——的抨击。然而这是不正确的。在《晚期资本主义》中我们和托洛茨基有共同的观点,即资本主义没有可以使其从萧条性长波转变成扩张性长波的自动的内在的必然联系。为了达到那个目的外部因素〔例如安格斯·麦迪森的“制度休克”(system shocks)〕是必不可少的。《晚期资本主义》的读者清楚地知道我们决不是什么相信资本主义制度有能力自动地恢复平衡的“新调和主义者”。在该书中我们严厉地批评了希法亭和布哈林所详述的观点。

[⑲] 安格斯·麦迪森也作出结论认为“从一个阶段向另一个阶段的转变是由制度休克所引起的。这些制度休克可能是由于失却上一个阶段的某些特征的可预见性,但是转变发生的时间通常是由无法预测的外生的或者偶然的事件所支配。”这对于从停滞性长波向扩张性长波的转变是正确的,但对于从扩张性长波向停滞性长波的转变就不对了。

[⑳] 在一个由国立先进技术高等学校出版(ENSTA,1974年第37期)的令人感兴趣的研究中,F.霍夫赫尔和R.勒吕斯特以经验为依据指出,利润率的波动与德国,英国及法国在20世纪50年代和60年代的经济增长有密切的相关。(从他们的计算可以看出,他们的利润率的概念和马克思主义的利润率的概念有明显的区别,但从马克思主义的观点看这并不足以使其相关关系失去意义。)

[21] 我们可以把每个扩张性长波区别为两个阶段,第一个阶段主要是“大规模的”工业化,精确地说,这是因为工资处于相对低的水平,第二个阶段,由于工业的劳动后备军的枯竭(“充分就业”的实现),相对剩余价值的生产会有显著的上升(即消费品部门的劳动生产率的增加)。显然就是这第二个阶段中,资本主义制度的所有内部矛盾不断地出现,从而为不可避免地转向具有萧条趋势的长波作准备。

[22] 我们必须考虑国际间的移民迁移这一附加因素。在19世纪后半叶,剩余劳动力从工业化进程中的欧洲国家到北美洲的迁移远远地超过了欧洲内部的迁移,从而促使西欧和中欧的工业后备军的长期下降,这为19世纪80年代和90年代大规模的工人运动的出现提供了有利的条件。相反,西欧的劳动力后备军的枯竭在20世纪60年代导致了大量劳动向这些工业化国家的迁移,劳动来源国诸如有地中海国家,包括北非和土耳其,西印度群岛,印度以及巴基斯坦,甚至韩国(例如韩国医务人员在联邦德国工作)。类似的迁移在美国的战后繁荣时期也出现(大量移民来自波多黎各,墨西哥和中美洲),中东迁入移民的现象于20世纪60年代开始,油价上涨加速了中东的移民活动(大量的补充劳动力流入科威特,沙特阿拉伯,海湾国家等等),这些流入的劳工中不仅有巴勒斯坦人,埃及人和巴基斯坦人,而且甚至还有韩国人。

[23] W.沃伊廷斯基,《长波之谜》,载《施穆勒年鑑》,第55期,1931年。

[24] 很明显,在扩张性的长波中资本主义运动的基本规律的运行有两种意义。一种意义是一旦上升期开始,通过利润率的迅速增加,技术革命“为自己提供劳动力”(即它使得生产设备的第Ⅰ部类的增长率高于平均水平并且生产性投资的增长率在整个阶段高于平均水平)。而从另一种相反的意义上讲,一旦第Ⅰ部类高于平均水平的发展超过某一特定的界限,资本有机构成的增加和技术革命在第Ⅱ部类的生产能力上的效果都将无情地使经济走向利润下降和利润不得实现着二者一起并发的危机。

[25] 除了参阅戴的文章(在本章注释18中已提到),还可参阅马塞尔·范德林登在《自由荷兰报彩色副刊》(19):20上的文章,和克里斯·哈曼,《国际社会主义》,1978年,第79页。

[26] 这个论点受到很多马克思主义者像马丁·尼古劳斯和克里斯蒂安·帕洛伊克斯的严峻挑战。尔后出现的事件为这场争论作了评判。

[27] “该书的解释是,1929年的大萧条之所以这么广泛,严重和持续这么长是因为国际经济体系被英国没有能力和美国不愿意像人们所想象的那样去用三种特别措施来使之稳定而变得不稳定。这三种措施是,1.为亏本出售的商品保持一个相对公开的市场;2.提供反周期的长期信贷;3.在危机中进行票据贴现……。国际经济体系将处于不稳定状态,除非某些国家使之稳定,就像英国在19世纪和一直到1913年所做的那样。在1929年,英国没有能力而美国又不愿意。”见查尔斯·P.金德尔伯格,《1929—1939年大萧条中的世界》,伦敦,1973年,第291—292页。

[28] 关于这一点,现已有大量证据。法国前内阁部长让纳内先生最近出版了一本书来捍卫“温和的保护主义”。1978年11月斯佩里·兰德在尼斯附近组织了一个关于这个问题的国际讨论会,与会者除了有政治家(和三边委员会的卓越的代表)和国际机构的主要技术治国论学者,还有许多世界知名的商人和银行家。德国的自由周刊《时代》在1978年11月第17号的期刊中对此发表了一个评论。该评论有一个意味深长的标题:“再也没有人信仰自由贸易”。也可参阅国际货币基金组织在1978年出版的小册子《保护主义在抬头》和由该组织出版的季刊《金融与发展》在1978年9月号也有类似的文章。

[29] 古斯塔夫·卡塞尔,《社会经济理论》,纽约,1924年,第441页。也可以参阅沃伊廷斯基和罗伯特·马乔林的前引注文所示文章。应当回顾考茨基在《黄金产量的变动和价格上涨变化的特点》中已经强调过这个事实,即在19世纪早在经济复苏之前就已发现了很多的重要金矿,因此刺激了投资。

[30] 参见利奥·卡岑,《黄金与南非经济》,开普敦/阿姆斯特丹,1964年,第233页。这个假设是以价格(用黄金货币来表示)在萧条时下降这个事实为基础的。因而,黄金对所有其它商品的贸易条件(或者黄金出口国对所有其它国家的贸易条件)上升后,黄金矿业的利润率同样上升,资本就被吸引到黄金矿业来,从而黄金生产上升。

[31] “在19世纪,黄金供给量的变化主要是因为新金矿资源的偶然发现和该资源的枯竭。成本因素相对说来并不重要,因为低级的资本设备无非只是平底的淘金盘或者最简便的设备。最近50至60年以来,偶然发现不再是黄金供给的一个重大因素。黄金采矿业渐渐地是由大单位来承担,而且是深井开采;运用的是昂贵的资本设备。技术的改进已经减少了黄金金矿和勘探的风险因素。简言之,它已经变成了一种工业,就像其他工业一样,对成本和价格极为敏感”(卡岑语)。

[32] 这不仅仅适用于黄金采矿业的资本投资幅度,也适用于其参与帝国主义资本输出的利润率的平均化。有关那个方面,参见S.赫伯特·弗兰克尔,《南非黄金采矿工业的股权资本的投资和收益,1887—1965年》,马萨诸塞洲,坎布里奇,1967年。

[33] 诚然,这意味着同时存在两个因素:较丰富的矿井的级差地租的极大增加和很多贫瘠矿井再开发的可能性,不仅在南非而且在美国均如此。参阅1979年7月第28号的《纽约时报》,它谈到“西部又一次的淘金热”,并且指出在目前的“黄金价格”水平上“挪走五吨的岩石来获取一盎司的黄金是值得的”。

[34] 有趣的是,人们注意到在德兰士瓦探索黄金从19世纪50年代就开始并持续到19世纪60年代末期,但好像并没有被1873—1893年的长期萧条期间的慢长“黄金稀缺”所加速。

[35] 把黄金的价值(和用黄金表示的所有其它商品的价值,即长期价格趋势)的长期趋势和给予南非黑人矿工的饥饿工资(即,所有种族歧视和种族隔离制度使得这些低工资以及因此南非黄金生产成本相对低成为可能)。联结起来将是发人深思的。根据卡岑提供的资料,南非在金矿粉碎方面,每吨金矿的劳动成本在40多年里只有微小的波动,基本上保持不变。在1920年每吨金矿粉碎所需的劳动成本只有25/9个先令,在1946年只有25/7个先令(在第一次世界大战前期连续下降,在1916年和1922年间上升,在1921和1936年间又一次下降,1936年再次上升,1946年再度达到1902年的水平)(卡岑,《黄金和南非经济》,第18—19页)。工资成本代表着总成本的一半左右。黑人工人的工资仅仅是白人雇员的10%。在1914—1920年间,黑人工资只上升了10%,然而生活费用却上升了55%。在1940—1950年间,黑人工资上升48.7%,然而零售价格上升65%。黑人工资在1950—1961年间进一步上升了36%,但是甚至这一上升也几乎不能赶上同时期零售价格的上升(卡岑,《黄金和南非经济》第22—23页)。黑人工人的实际工资在20世纪60年代可能低于本世纪初的水平!根据弗朗西斯·威尔逊在《南非矿业劳动力,1911—1969年》(剑桥,1972年)中提供的,在1969年实际工资指数为109,而在1911年该指数为111。卡岑断定:“很显然白人和黑人的工资差距的任何实质性的缩小将会使采矿业的成本有很大的不同。如果我们把1930年当作一个例子。并假设非洲黑人矿工突然和白人矿工拿到同样的工资,那么那一年的劳动成本将不是3100万英镑,而会上升到大约1亿英镑;即比那一年所生产的黄金的价值的两倍还多。”卡岑,《黄金和南非经济》第22页。

[36] G. G.马丘申,《资本主义条件下的信用货币问题》,莫斯科,1977年。