中文马克思主义文库 -> 参考图书・左翼文化 -> 〔法〕米歇尔・于松《资本主义十讲》(2012)

第七讲 全球化向何处去?

这个生产方式所固有的以越来越大的规模进行生产的必要性,促使世界市场不断扩大,所以,在这里不是商业使工业发生革命,而是工业不断使商业发生革命。

――卡尔・马克思. 《资本论》 (1974)

(Karl MARX. Le Capital, livre III, chapitre 20, 1894. 中译本见《马克思恩格斯全集》第25卷,人民出版社,1974,第372页。) |

“新兴”国家的崛起正在动摇全球经济格局。人们可以称之为全球化的“回力镖效应”:一些最初被设计成廉价劳动力仓库的国家出口出现了强劲增长,占领了发达国家市场,“产业链得到了升级”――换句话说,它们开始了高科技产品的生产。

最近的危机凸显、强化了这些趋势:新兴国家虽然也受到了经济衰退的影响(与那种认为能“保持超脱”的想法相反),但它们恢复得更快,而先进国家难以通过出口来弥补国内市场的低增长。[1] 这一全方位的压力测试证实了新兴国家的崛起,而这并不是最近才有的现象。 1990 -2005年间,“金砖四国”(巴西、俄罗斯、印度和中国)年均增长率达到了5.2% ,而同期先进国家的增长率仅为2.3%。在危机爆发前的15年里,我们已经看到一种双重的运动:在北方,美国拉大了与欧洲和日本的差距;在南方,新兴国家重拾了与20 世纪60年代的全球经济相类似的增长速度。但是,为了对这种重新洗牌进行分析,将其纳入历史的视角,就应当将国家分成三大类,而不是两大类:

――先进国家,即人们所说的所谓“三剑客”欧洲、美国和日本;

――新兴国家[2],这里所指的“金砖四国”集团;

――世界上的其他地区,大致相当于除新兴国家以外的第三世界国家。

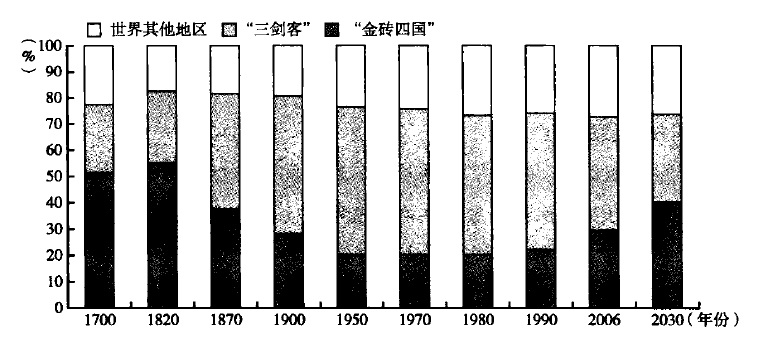

诚然,这些国家类别之间的界限十分模糊――比如,日本并不总是属于“先进”行列,但是这些历史研究作品――尤其是安格斯・麦迪森的研究成果――在发展大趋势方面所得出的结论却是十分肯定的。 1700年,那些日后的“新兴”国家(中国、印度和俄罗斯)的国内生产总值占了全球国内生产总值的一半,而今天的先进国家只占其中的1/4,世界其他地区的份额也是1/4 (见图7-1)。1820年,“新兴”国家的份额略有增加,世界其他地区的份额有所下降。这一日期可以被看作是资本主义腾飞的起点。

图7 -1 全球国内生产总值分布

资料来源: Angus MADDISON, L'Économie chinoise: une perspective historique, Paris, OCDE, 2007。

19 世纪末,局面发生了深刻的变化:1900年,先进国家的国内生产总值占到了全球国内生产总值的一半以上。半个世纪后,这种变化趋势得到了确认。到了1952年,在先进国家和世界其他地区的夹缝中生存的“新兴”国家,其国内生产总值在全球总额中所占的比例仅为18%。这种趋势一直持续到1978年,在此期间世界其他地区略有赶超。

从20 世纪80年代开始,局势出现了明确的逆转:新兴国家稳步增长,而先进国家的份额在下降。按照安格斯・麦迪森所做的预测,到2030年前后,这一结构将呈现如下形态: 1/3 属先进国家 (34%),1/3 强属新兴国家 (37%),而世界其他地区的份额略低于1/3(29%)。中国显然是这一再平衡过程中的驱动因素:新兴国家和先进国家将逐渐重拾它们在资本主义 出现之前的分量,地位将超过世界其他地区。

与此同时,人们不能用一种绝对的眼光来看待这一判断,因为必须考虑到人口的因素。 1700年,欧洲的国内生产总值与中国相当,但是在考虑彼此的人口因素后,欧洲的人均生活水平要比中国高70%。今天,这些差距 呈现出了一个完全不同的量级。粗略来算,我们可以说全球国内生产总值可被分成两个相等的部分:先进国家和其他国家各占一半。但是,前者掌握在只占全球总人口1/7 的人手里。新兴国家要想拥有与其人口比例相当的全球产值份额,这一目标离我们还很遥远。

[1] Voir Michel HUSSON, “La crise et le grand basculement du monde”, note n°12, juillet2010, http://hussonet.free.fr/fmi3ind.pdf.

[2]“新兴”国家的划定方式有些武断。按照国际货币基金组织的划分方式,这一集团包 括以下国家:南非、阿根廷、巴西、保加利亚、智利、中国、哥伦比亚、爱沙尼亚、 匈牙利、印度、印度尼西亚、拉脱维亚、主陶宛、马来西亚、墨西哥、巴基斯坦、秘 鲁、菲律宾、波兰、罗马尼亚、俄罗斯、泰国、土耳其、乌克兰和委内瑞拉。

交叉重量日益加深

按照国家来划分固然方便,但它忽视了当代全球化当中的真正新东西。几年前,一些分析还能用相对化的眼光来看待这一现象,并提醒人们注意全球经济的开放期和收缩期会交替出现,但它们忽视了独特和基本的特征:生产的全球化。

这种差异很容易理解。就国际贸易而言,一件商品在A 国生产,之后出口到B 国。当然,此时有投资流从北方国家进入南方国家,因此在A 国从事生产的资金很可能就来自B 国。然而,随着生产的全球化,生产和交换的网络会变得更复杂:一件商品在一个(或几个)国家完成组装,而其所使用的元器件则来自其他国家,之后这件商品又会被销售到另外一些国家。在此只举一个例子,苹果公司的iPod 的元器件分别产自日本、韩国和美国,而其组装则在中国完成,最后再出口到美国,尔后是世界其他地区。

具体地说,今后商品都是跨越几个国家才生产出来的,这种现象所体现出来的不仅仅只是单纯的贸易量的增加。不仅是市场变成了全球性的,而且生产的地点也在全球范围之内进行布局和重组。一个产品的不同生产阶段被分散在了几个国家,人们称这一现象为“生产过程的国际分解”或“全球价值链”。

全球化必然导致国际贸易的增长快于全球国内生产总值的增长。1990-2008年间,贸易总量平均每年增长5.9%,而同期全球国内生产总值的年增幅仅为2.5%。贸易增长所涉及的主要是中间产品。这是一些生产终端消费品和投资品所必需的成分(投入物):原材料、能源、半成品(如汽车发动机)等,而且还包括科研活动。现在,这些中间产品的贸易量占到了国际贸易的一半以上。

跨国公司是这一活动的主要参与者:它们所实现的贸易额占全世界贸易总量的2/3,其中一半是企业内部的贸易,即母公司和子公司之间的贸易往来。据统计, 2007年,全球共拥有跨国公司7. 9 万家[1],境外子公司达80万家:它们在世界各地所雇用的员工达8200 万,产值占全球国内生产总值的 11 %左右。这些集团内部的贸易往来并不遵循市场逻辑,而是按照“转让定价”的方式进行――它们当中大部分是为了将利润转移到那些征税较少的地方。

跨国公司会根据不同生产地的相对优势来确定不同的生产环节。其中所考虑的标准有很多:人力成本是理所当然要考虑的,但还包括劳动者的素质、有没有可利用的资源、基础设施的质量、是否靠近市场等等。按照这些标准所展开的重组进程几乎永不停歇。企业外迁是其中最激烈、最显眼的形式,但它们并不一定是最重要的形式。从严格意义上说,企业外迁实际上是用另一个国家所生产出来的同样产品采取代原本在本国生产的产品,而这些产品可以是由子公司生产的,也可以是由外国的代加工企业生产的。新的国际分工的深化主要是通过“非外迁”来实现的,即企业依靠自己在国外的子公司或外国的代加工企业来满足一种新的需求。如果这是一种新出现的生产活动,那么从严格意义上来说就不存在企业外迁之说。它所呈现的也可能是为了扩大产能而进行的投资这样一种形式,但这种投资是在国外,而不是在原籍国。不过,这一投资决策的性质会因为新产品销售目的地的不同而不同。接近市场可成为在本地生产的论据,而企业外迁则不能用这一理由来辩解,因为它是指把过去在原产国生产和销售的东西放到外国去生产。

因此,生产的全球化是由国际投资所带动的。2007年,外国直接投资的总流量为2.1万亿美元,相当于1990年的10 倍,[2] 但这些资金流动对于经济景气高度敏感,因此2009年的经济危机使得外国直接投资跌到了1.1万亿美元。外国直接投资大致就相当于生产领域的投资。这些投资绝大多数(85% )来自发达国家,尽管新兴国家在其中所占的份额在稳步增长――这一点从投资净流入的逆转(由南方国家进入到北方国家)以及区域一体化,尤其是亚洲地区一体化增强等方面得到体现。但是,外国直接投资主要还是流入了发达国家。 2006年,北方国家内部的相互投资额约占全球总额的55%。 这些资本流动在欧洲发挥了特别重要的作用:过去10年间 (2000 -2009年),欧洲流出的直接投资平均约占投资总量的23% ,而美国这一比例仅为9%。如果把流入量也考虑在内,人们则可以发现这两个地区的资本都是输出的,但是净流量与国内投资相比的比例极低:欧洲为4%,美国为1%。

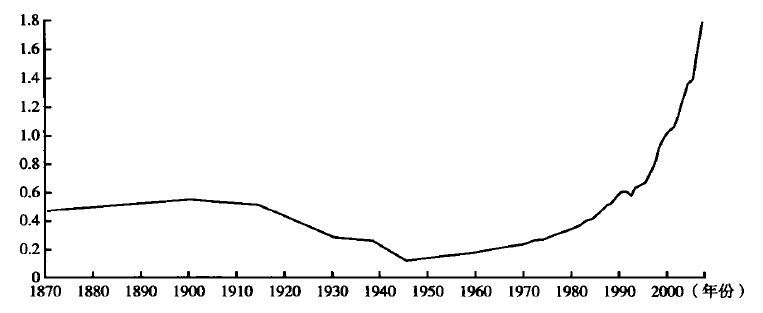

有许多方法来衡量这一领域的全球化,包括资金的流动或者通过企业外迁或国际代加工来计算生产的流量。在所有可能用来衡量的指标中,海外总资产与全球国内生产总值之间的比值这一指标能对这种形式的全球化作出一种很有说服力的历史分期(见图7 -2): 到20 世纪初之前该指标一直增长缓慢,到介于两次世界大战之间这一时期出现收缩,而“辉煌三十年”期间重拾升势,到了新自由主义阶段则呈现几何组增长。它与过去时期相比出现了十分明显的突破:全球化的性质发生了变化。

图7 -2 海外总资产与全球国内生产总值的比值

资料来源:Shimshon BICHLER et Jonathan NITZAN, “Imperialism and financialism. A story of a nexus”, septembre 2010, http://bnarchives.yorku.ca/294/。

[1] CNUCED, World Investment Report, 2008, http://tinyurl.com/cnu2008.

[2] CNUCED, World Investment Report, 2010, http://tinyurl.com/CNUC2010.

中美轴心

新自由主义眼看着美国出现了一种特别的增长模式。[1] 这种模式是在消费增长快于家庭收入增长这一基础上建立起来的。危机爆发时,美国家庭的储蓄率几乎为零,这意味着从总体上看必须把收入的100%全部用于消费。国内需求在拉动着经济增长,但从结构上看需求的增长要快于国家的生产:这是一种货真价实的挺而走险行径,显然是不可持续的。[2] 然而,这种有缺陷的模式得以长时间存在,主要有以下三方面的原因:

――财政幻觉。股票或不动产等家庭财产的激增使人们产生了财富会不断增长的幻觉。他们不再根据目前的收入来消费,而是根据自己资产的增值预期(虚拟财产)来消费:这就是所谓的“财富效应”。

――债务普及化。举债消费现象已经涉及了美国所有类型的家庭。20%的最贫困家庭债务增加的速度尤其迅速(2000 - 2007年间增加了90%):这是整个机制中最薄弱的环节,是次级贷款的天然对象。但是从信贷总量来看,2000 - 2007年间所出现的增幅中,有一半是20%最富有美国家庭所贡献的。[3]

――负债式增长。与这种过度消费相对应的是贸易赤字的不断增长――这种赤字可以用来自世界其他地区,尤其是来自中国的资金所弥补。

尽管其他国家或地区也参与其中,但我们基本上可以说全球化的格局是由美国和中国这一轴心所打造的,一些人把此称为“中美国”(Chinamerica)或“中美共同体”(Chimerica)。事实上,中国的增长模式与美国的增长模式之间存在着互补性。在危机爆发前,人们甚至称中国和美国是一对情侣:这两个国家被看成一个整体,彼此有了相对的和谐,尽管因人民币汇率而引发的冲突会经常出现。简而言之,中国通过向美国出口来积累美元,尔后用这些美元购买美国的国债,从而为美国的贸易赤字提供支撑。这一模式支撑了两个国家的经济增长,每个国家都从中得到了好处,尤其是中国大部分出口商品是由投资到中国的美国资本所生产出来的,而大量的廉价进口对美国的劳动力价值也产生了影响。

[1] Michel HUSSON, “États-Unis: la fin d'un modèle”, art. cit

[2] 有一位头脑清醒的经济学家早在十年前就列出了七个不可持续的进程。参见Wynne GODLEY, “Seven unsustainable processes”, The Levy Economics Institute, 1999, http://gesd.free.fr/godley99.pdf。

[3] MCKINSEY GLOBAL INSTITUTE, “Will US consumer debt reduction cripple the recovery?”, mars 2009, http://gesd.free.fr/cripplec.pdf.

新的世界图谱

这一质变使人们抛弃了这样一种传统表述,即把全球经济看成是各国经济简单的并列物。今后,必须用“一体化的全球经济”[1]――这种结构与传统的国家图谱将越来越脱节――这一概念。 20 世纪早期,人们还可以用这种解读框架来分析国际关系:国家、首都、政府以及货币等。今天,这一公式已经部分――但不是全部――失去了严密性。

[1] Charles-Albert MICHALET, “Comment la globalisation oblige à remettre en cause certains concepts économiques”, L’ Économie politique, n°36, 2007, http://gesd.free.fr/michaep.pdf.

这种干扰的经济基础是全球化。从一个资本家能够把自己在任何一个国家所生产出来的东西卖到其他国家的那一刻起,对劳动的剥削和销售市场之间的联系便会变得松弛。在大多数新兴国家,雇员并没有能力购买他们自己所生产的东西。在一个封闭的经济体内,这种情况(从长远来看)将是有问题的,但出口优先的做法使这一潜在的矛盾得以克服。

这种全球化的交叉重叠为各类大集团提供了走出去的大门,使它们获得了比其船籍港所在地的国内市场要广阔得多的市场。以法国为例,各大集团的营业额大致来自以下三个市场,份额大致各占1/3:法国、欧盟和世界其他地区。[1] 国内市场和世界市场的脱节还可以用来衡量那些国际大集团与其他企业在赢利能力上的差异。在法国,CAC 40 上市公司的利润在2000 -2006年间翻了一番,而所有法国公司同期的利润只增加了20%。换言之,资本的活力会根据其与国际市场对接程度的不同而不同。这也意味着,当一个国家的企业在国际上拥有替代市场之后,这个国家国内市场的低增长对于该国企业来说是可以承受的。

资本这种独立于其所在地的倾向对当地社会模式有着侵蚀作用,这种情形在欧洲尤为明显。当一个特定国家的雇员消费成为企业最主要的销售渠道时,资本和劳动之间的冲突会在国家的边界之内发生,因而很可能会导致相对的妥协。从这个意义上说,“福特主义”模式基本上是一种国家安排,它将很难抵御生产的全球化。全球化的后果就是把企业的经营地和销售地作了分离。换句话说,在不支付足额工资的情况下也可以确保销售渠道的活力,只要能在国外市场上找到销售渠道。在经济增长越来越多地依赖市场的情况下,竞争力的说法变得越来越有说服力。原本用来保障销 售市场以及缓和经济波动的社会模式正在变成一种束缚、一种要想更好地 征服全球市场就必须卸下的“负担”。2011年,法国议会一个委员会就“法国的经济竞争力以及社会保障的融资”提出质询:这一表述法如何能让人不产生“这两个目标是相互矛盾的”这样一种想法?

这一结论也导致了独立主义者对资本主义的批判。国家是保障社会进步的唯一合适框架,可以被视为是“未被全球化所扭曲的”阶级斗争的产物。面对那些由本质上属于新自由主义的欧洲机构所强加的约束,退出欧元区或许能获得更大的回旋余地。这一说法显然是想把欧洲失业率上升的主要原因归结于全球化,归咎于企业的外迁以及来自低工资国家的竞争。然而,实际情况要复杂得多,失业率的上升和工资受到压缩是社会力量对比关系发生变化的结果。 20 世纪80 年代初向自由主义的转向以及伴随它而出现的工资冻结,实际上与全球化的关系不大。只是到了后来,它作为一种额外的因素才开始发挥作用,与它同时出现的则是欧洲一体化建设选择了新自由主义的方向。这两个内外因素之间有着千丝万缕的联系,也无法对它们作出一个量化的区分。如果非得认为失业首先是全球化所造成的,那就会使相关分析偏离方向,而且也低估了内部力量关系的重要性。在此我们可以举一个简单的反例: 1997 - 2001年间,法国在新增就业方面创下了一个新纪录(190 万人)。这一现象既无法用劳动力成本的下降来作出合理的解释,也不能用自由主义者所声称的劳动市场的灵活性来加以解释。但它也不能用自由贸易的退却或过去外迁工作岗位的“回迁”来解释。经济景气也不能全部解释这一就业人数的增加――它与劳动时间的减少又有一定的关系。因此,就业形势的变化主要取决于国内因素。[2]

这种新的全球化并不是自发产生的。要想它得以出现,必须首先废除一些可能影响资本国际化的限制。许多发展中国家,特别是一些拉美国家的发展模式实际上是把一定程度的调节式保护主义与对引进的外资进行控制相结合。当这种所谓的替代进口模式开始力不从心之际,在1979年时又遭到了因为利率单边上涨而引发的债务危机的打击。于是,一些结构调整计划被强加给了相关国家:这些结构调整计划无一例外地要求取消那些针对外资的限制措施,并将生产机器的方向重新定位于出口(必须得有美元来支付债务利息)。

所有这一切或许并不是有预谋的,并且要注意别把资本主义当成是现代版的马基雅维利。然而,这些全球化的条件是强加给那些负债累累的国家的――而且大部分情况下这一过程与各国政府是有默契的。接下来的步骤是通过建立世界贸易组织来将这种没有规则的现状制度化:该组织的第一个条款,也是独有的一个条款是资本拥有自由流动的绝对权利。此类机构并不是国际资本主义的参谋部,或者说是一个世界政府。它是对资本主义的共同利益、对相关规则作出定义并把它们强制推行(这一回是没有规则这样一个规则)的一个场所。因此,资本的自由是通过政治构建起来的。就像资本主义历史上所发生过的那样,是国家或其代理机构在直接地、有意识地制定和打造着资本主义的运行框架。

生产性资本自由流动的主要后果是使世界各地的雇员处在了一种直接竞争的状态之下。这种竞争会通过多种渠道影响着他们的生活条件。在低工资劳动条件下生产出来的商品会排挤掉那些生产成本更高的商品,从而威胁到那些被宣布为没有竞争力的员工或农民的就业。在那些旨在调节地区间竞争力差距的“闸门”被拆除之后,这种压力会变得更加强大。

廉价商品的进口通常被看作是一个有利于全球化的证据,因为它们也会给富裕国家的消费者带来好处。然而,这种理论上所说的“消费者的盈余”在实际中很可能是一个圈套,它所起的完全是一种反作用。市场上廉价的商品越多,工资上涨的空间就更有可能被压缩,从而形成了一个低工资的就业阶层。

有人会说,全球化为新兴国家创造了就业机会,这毕竟是件好事。但是,另一方面,它也会对这些国家的传统农业或者小工业产生侵蚀作用,使这些行业受到那些不受进口控制、极具竞争力甚至能享受巨额补贴的进口商 品的剧烈冲击。此外,低工资的比较优势还必须不断地得到复制,否则那些 投资者或买家会转向那些更加出类拔萃的地方。

因此,不可能所有的人都是全球化的赢家,它并不会按照各个国家间的边境线来进行新的划分,而是会在国家内部作出分割:把不同行业划分成能与世界市场接轨的行业和被排斥在外的行业。这种逻辑具有普遍性:最富裕的国家不稳定和贫困现象的增加说到底也是服从于面向竞争这一原则。随着中国、印度和原苏联集团融入全球资本主义经济,这一杠杆变得更加强大,并导致与国际市场接轨的劳动力数量翻了一番。

因此,现实中的全球化带来了一种与帝国主义的传统形式完全不同的新东西。大约在一百年前,列宁曾经说过:“帝国主义是发展到垄断组织和金融资本的统治已经确立、资本输出具有突出意义、国际托拉斯开始瓜分世界、一些最大的资本主义国家已把世界全部领土瓜分完毕这一阶段的资本主义。”[3]今天,最大的资本主义国家都是大量进口资本的国家:事实上,美 国的经济增长所依靠的正是来自世界其他地区的资金对其巨额外贸逆差的支撑。其他先进国家在这方面的贡献存在着下降的趋势,这种资金支持将越来越多地依靠中国和其他新兴国家。这种大逆转使得一些有关帝国主义的经典理论的有效性受到了质疑。[4] 这些经典理论所依据的都是统治与被统治这种不对称的关系。“北方”国家的繁荣是以牺牲“南方”国家的利益为前提的,或者至少会阻碍“南方”国家的发展。而今出现的一个新现象是:一些国家集团――即新兴国家――打破了这种被统治的局面。全球化打破了把世界分成发达国家、第三世界国家和“社会主义阵营”的这种划分方法,并用一个新的“三类型”将其取而代之:富裕国家、新兴国家以及贫穷国家。

最近的经济形势印证了这种逆转的趋势。 2011年初,国际货币基金组织和经合组织等国际机构都调高了它们对经济增长的预测。如果我们仔细加以分析,就会发现这种复苏主要是由新兴国家的出口带动起来的。种种迹象似乎都在表明,资本主义的活力所依靠的正是过去那些被称为“边缘国家”的国家,而不是那些位于“中心”的气喘吁吁的资本主义国家。但是,这或许只是一个过渡阶段:随着新兴国家把经济增长的支撑更多地放在国内生产的需求上,它们的发动机作用就将趋于枯竭。但是,这种转变可能会持续很长时间,并会伴随出现越来越多的失衡和紧张局势。全球化不会使资本主义在国际层面呈现出一个稳定的格局。

[1] Renaud DU TERTRE et Yann GUY, “Les traits stylisés des grandes entreprises cotées en France à l’ ère du capitalisme financier”, La Revue de l’lres, n°62, 2009, http://gesd.free.fr/rdt2010.pdf.

[2] Michel HUSSON, “Protectionnisme et altermondialisme”, février 2009, http://hussonet.free.fr/protec9.pdf.

[3] Vladimir I. LÉNINE, L'lmpérialisme, stade suprême du capitalisme, 1916, http://gesd.free.fr/stadesup.pdf. 中译本见《列宁全集》第27 卷,第401 页。

[4] 参见Michel HUSSON, “Impérialisme: une brève histoire des theories”, 1994, http://hussonet.free.fr/rouage4.pdf。

参考文献

HARVEY David, Le Nouvel Impérialisme, Paris, Les Prairies ordinaires, 2010.

STIGUTZ Joseph, La Grande Désillusion, Paris, Le Livre de Poche, 2003.

感谢 志留 录入及校对

上一篇 回目录 下一篇