中文马克思主义文库 -> 参考图书・左翼文化 -> 〔法〕米歇尔・于松《资本主义十讲》(2012)

第十讲 为何终将失败?

我的必须为过去的过失付出代价。

――克劳斯・施瓦布,2008

(这沃斯世界经济论坛创始人兼主席克劳斯・施瓦布2008年1月瑞士达沃斯世界经济论坛上的讲话,题为“We have to pay for the sins of the past”, http://gesd.free.frlschwab.pdf。) |

危机的爆发导致了大量分析文章的出现。按照其所提供的或者所建议的解决方法,人们可以把有关这场危机性质的质疑归纳成两个大问题:这是一场金融危机还是体制性的危机?这是一场新自由主义变种的危机还是资本主义作为一种制度的危机?没有人会否认这场危机源于全球金融市场中一个相对狭窄的环节,即著名的次级贷款。这也使得一些评论家预言,这将是一场范围有限的危机。今天,人们对于这一“故障”最终威胁到全球金融和银行体系的原因有了更深的了解。有关这场危机蔓延的描述有很多,它们都表明金融领域的偏差具有疯狂的特性。话虽这么说,人们真的能够去芜存菁,真的能像时任法国总统萨科齐在土伦讲话[1]中所说的那样把从事投资和创新的好的资本主义与那种投机性和掠夺性的资本主义对立起来吗?重要的是应当明白,金融并不是什么累赘:相反,在新自由主义版本的资本主义中,它是一个相当重要的组件。

金融掌权

信贷对于资本主义的运作是必不可缺的。从短期看,它能够在企业的采购和销售之间建立联系。从中长期来看,它有助于为投资融资。消费信贷则可以使普通家庭获得汽车和住房等耐用品。没有这种润滑剂,经济运转将出现困难,而且信贷紧缩(credit crunch) 也是金融危机向实体经济蔓延的渠道之一。在贷款能带来预期收入的情况下,利用信贷就是合理的。如果这些贷款是用于投资的,那么规则就很简单:预期的利润必须足够用来支付利息。在危机以外的阶段,利率应当低于利润率,两者之间的差就是资本积累的“杠杆”。在整个“辉煌三十年”时期,企业投资的2/3 是它们自己筹措的,剩下的则由贷款来承担。此时资本主义的运行并没有太多地借助于金融市场。

20 世纪80年代向新自由主义的转向也给这方面带来了彻底的转折。在此,不妨借用波兰经济学家迈克尔・卡莱茨基(Michael Kalecki)在第二次世界大战结束前就已提出的一个解读框架。[2] 他区分出了三大行为体――经理人、食利者和雇员,并认为以下两种形态是最有可能出现的:一种是经理人和雇员之间结盟,从而导致某种形式的“食利者的安乐死”(这里借用了凯恩斯的说法);另一种则是经理人与食利者结盟,从而损害雇员的利益。而实际情况正是从一种联盟过渡到了另一种联盟的状态。

金融化的起源是十分清楚的。一切都始于1979年,当时的美国联邦储备委员会突然大幅提高了利率。这一杠杆的启动开始改变社会力量和全球力量之间的关系。其直接后果之一就是许多南方国家陷入了一场深刻而持久的债务危机:几乎是在一夜之间,利率大幅上升,从而打破了这些国家的支付平衡。这正是娜欧米・克莱因 (Naomi Klein)[3] 所分析的“休克战略”的一个很好例证,但它所牵涉的不仅仅只是南方国家。最终,它彻底改变了企业家、食利者和雇员这三角之间的力量对比关系。当然,福特主义的资本主义并不是在资本家和雇员之间友好协议的基础上建立起来的,战后所形成的力量对比关系在其中发挥了很大的作用,但是金融无论在企业的投资还是在家庭财产中都被减少到了最低限度。

在1974 -1975年经济衰退以及传统的剌激政策失败之后,必须通过抑制工资增长以及生产结构的重组来恢复利润率。正是在这一时期,人们看到了结盟关系的变化:金融业开始使用压缩工资这一手段,其日后的迅猛发展都要从这一源头来加以理解。利率的上升逐步淘汰了那些拖后腿者,企业被迫用压缩工资的方式来抵消成本的上升。因此,政府坚定不移的政策与资方对工资的打压之间形成了十分有效的配合。

这两个因素是密切相关的,法国在这方面的编年表就能证明这一点。1982 -1983年间,法国一改过去的剌激政策,转而开始实行更严厉的政策,随后又变成了紧缩。在打击通胀这一借口下,工资的增长开始与劳动生产率的提高脱钩,于是就出现了整个20 世纪80年代工资急剧下降的现象,这一点在法国尤为明显。企业的赢利能力得到了恢复,但仍背负着利息负担:90 茸代初的主要精力都用在了偿还债务上,而在这一目标达到之后,利润转为红利叉开始了。工资份额的下降是一种普遍现象,为其提供支撑的是一种专门针对工会的攻势――其中的标志性事件是一些被当作政治考验的冲突:美国的铁路工人大罢工、英国的矿工罢工以及法国的钢铁工人大罢工等。正如极端自由主义的哈耶克研究所所长所说,“撒切尔和里根从街头统治中把民主拯救了下来,而且没有动用过度的暴力。仅此一点,历史就应当感激他们。”[4]

接下来的一步是为金融崛起创造条件:一些放松管制的措施为金融业的发展破除了障碍,之后人们又创造出了金融市场的所有部件。在法国,正是皮埃尔・贝雷戈瓦政府的一项计划使得法国期货期权交易所(MATIF)在1984 年得以问世。这一计划的目标非常清楚:先冻结工资,然后解放金融业。这并不是内在的经济规律作用的结果,而是源自社会经济的迫切需要。资本主义可以离开金融,但它必须同时与雇员达成(相对的)妥协。因此,金融的发展是政治决策的结果,国际货币基金组织和世界贸易组织等国际机构的作用越来越大就是最好的证明。这些机构的一个重要功能就是保障资金的自由流动,而这也正是以新自由主义为特征的欧洲一体化建设的一项基本原则。

有几种趋势可以帮助人们识别出金融化进程。第一点――这一点我们回头再加以论述――是股东所得到的附加值的比例在提高。第二点――这从某种意义上说是一种衍生现象――是股票市值的增加。第一个现象是实实在在的:被派付的红利就是没有进行再投资的利润。它们是年度盈余的一部分,是国内生产总值中的一个对应款项。股东所收到的红利是一种实际的收入,他可以决定把它们用于消费还是用于再投资。在这里,金融化是用红利在附加值或利润中所占的份额来衡量的。

相反,股票市值是一种潜在的或虚拟的总值。它是按照某一特定时间所有股票的价值总和计算出来的。假设我拥有1000 股某家企业的股票。如果每股以1 欧元的价格上市,那么我的资产就是1000 欧元,我的这家公司从股市中得到了1000 欧元。假设现在公司的股价翻了一番:我的资产就升到 了 2000 欧元。但是,这一新增的“财富”完全是虚拟的。假设股票又跌回每股1 欧元,那么所有的人都回到了起点,就等于什么都没有发生。当某个股东决定卖出一部分股票时,此时的考验才真正开始了。

因此,我们必须对利润率和金融回报率作出区分。利润率是由实体经济 所决定的,而金融回报率本质上是虚拟的。通常情况下,两者之间是有联系 的:股票的收益率将预示着利润率的变化。但金融化最大的新特征在于金融业摆脱所有的绳索:股价飘升,它与企业的实际赢利水平没有任何一点关系。鉴于金融市场对于企业融资的净贡献率十分有限,甚至可能是负面的――因为企业也会购买自己的股票,这种现象就显得尤为不合理。股市从本质上看是一个次级市场:在这里所交易的股票都是已经上市的股票,因此并不会带来现金收入。

回归价值法则(或简单地说回归会计理论逻辑)能使我们明白为什么股市收益的飞涨纯粹是一种假象。其基点在于:新价值是由劳动创造的。之后,这一新价值应当分为工资、企业利润、红利以及税收等。参与分配的额度不能超过所生产出来的总价值。如果真的有什么经济“法则”的话,那么它应当就是这一法则。金融证券应被认为是这种所生产出来的财富的“提款权”。它们所具备的是一种“票面”价值,即它们在金融市场上交易的价格。如果提款权的价值超过了现有的财富,一旦这种权力真正开始付诸行使时,那么它们就会贬值。21 世纪初的互联网泡沫就是这种情况。金融不会创造价值,尽管它能对分配产生影响。

养老金为这条法则的实施提供了一个具体的例子。赞成设立养老保险基金的论据之一是资本化的收益将高于社会分配的收益。在分配时,国内生产总值的增长率最好的情况下也不过是2% - 3% ,而资本化可使其从股市获得比此高两三倍的收益。当然,这种说法已经遭到了金融危机的痛斥。但是,在这一实际考验之前,它就显示出了荒谬性:如果经济以每年3%的幅度增长,所有的收入也不可能以每年9%的幅度增加。如果有一些人的收入达到了这一水平,那也是以牺牲他人利益为代价而取得的。

但是,金融化也会影响到企业的逻辑。在这里,人们再一次看到了经理人与股东之间的对立――这种对立可以概括成利益冲突的形式。经理人的目标是使企业的中长期利润实现最大化(在这里,利润只是一种积累方式),而股东所希望的是短期内获得尽可能高的收益。随着股东权力的逐渐扩大,其结果导致了套利结构的改变,积累受到了压缩。这一有关公司的新理论属于后凯恩斯主义传统,它打开了一条非常富有成效的道路。[5] 它表明这两个目标相对权重的对比变化会导致不同的运行轨迹,特别是会导致不同的投资行为。从这个意义来看,有一点是十分明确的,即当代资本主义的特征是股东的分量越来越重。

当前这场危机使金融化的危险暴露无遗,也使主流理论受到了挑战。这种理论认为,金融的作用是不可替代的:它能为经济活动提供其需要的一切资源,并使经济效益方面一些严苛、反应灵敏的标准得到认可。这一有关“金融市场功效”的假设成了那些放松管制的系统性政策的依据:只有为金融市场扫除一切障碍才能使合理性达到最大化。今天,连那些曾经支持这一立场的人也承认最低限度的监管还是需要的。但这些不过是一些空口的应酬话。该领域所作出的决定要么只是一些点缀而己,要么就是一些毫无期限的计划。正如《被惊呆的经济学家宣言》所说的那样,“危机并没有被视为是市场放松管制的必然结果,而被认为是由于管理当局任用不善――一些金融业者的不诚实和不负责任的行为――所造成的。”[6]

[1] Discours de M. le Président de la République, Zénith de Toulon, 25 septembre 2008, http://gesd.free.fr/sarkotoulon.pdf.

[2] Michael KALECKI, “Political aspects of full employment”, Political Quarterly, 1943, http://gesd.free.fr/kalecki43.pdf.

[3] Naomi KLEIN, La Stratégie du choc. La montée d’un capitalisme du désastre, Arles, Actes Sud, 2008.

[4] Drieu GODEFRIDI, “L’inéluctable moment Thatcher-Reagan des démocraties européennes”, Les Échos, 5 septembre 2005, http://gesd.free.fr/godfri.pdf.

[5] Parmi cette littérature, on recommande les contributions suivantes: Engelbert STOCKHAMMER, “Financialization and the slowdown of accumulation”, Cambridge Journal of Economics, vol.28, n°5, 2004, http://gesd.free.fr/stockh2004.pdf; TiII VAN TREECK, “Reconsidering the investment-profit nexus in finance-led economies”, Metroeconomica, vol. 59, n°3, 2008, http://gesd.free.fr/treeck8.pdf; Özgür ORHANGAZI, “Financialisation and capital accumulation in the non-financial corporate sector”, Cambridge Journal of Economics, vol. 32, 2008, http://gesd.free.fr/orhangazi.pdf; Thomas DALLERY, “Post-keynesian theories of the firm under financialization”, Review of Radical Political Economics, vol. 41, n°4, 2009, http://gesd.free.fr/dallery9.pdf.

[6] http://atterres.org/.

金融化的根源

与那些认为金融业是“寄生虫”的看法相反,我们还必须强调它的功能:它是当代资本主义的一个组成部分,其分量越来越重本身就说明了现实中的资本主义存在着慢性机能障碍。为了证明这一点,也为了超越那种只从“金融资本”的角度来解释危机的做法,我们必须说明一些能体现当代资本主义特征的“典型事实”,即①工资份额的降低和利润率的提高;②积累率停滞;③红利的份额增加。

典型事实之一:工资份额的降低和利润率的提高

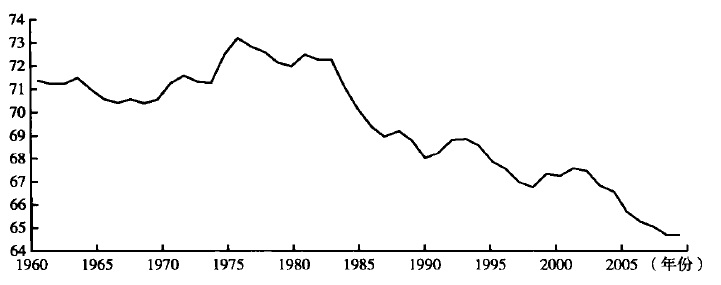

工资份额下降在今天几乎成了一个普遍现象,大多数国际机构如国际货币基金组织、经济合作与发展组织以及欧盟委员会都注意到了这一事实。它的下降主要是由于劳动生产率的提高所创造的赢利没有被分配给雇员。盈余在利润与工资之间的分配出现了变化,而后者成了牺牲品。在所有地方,这些变化所发生的年代顺序都十分相似:直到20 世纪70年代中期的危机之前,工资的份额大致保持基本稳定,危机的出现反而使这一份额有所增加。局势的逆转发生在20 世纪80年代的前半期:工资份额开始下降,之后一直稳定在历史低位上。[1]

图10 -1 1960-2008年工资在增加值中所占的份额,

美国+欧盟+日本

资料来源:欧盟Ameco数据库,国内生产总值的加权平均值。

虽然在时间表以及变化的形态上略有不同,但是这一趋势几乎带有普遍性,正如国际劳工组织所强调的那样:“在我们所研究的国家中,近3/4 的国家的工资在总收入中所占的份额都下降了……大多数国家的下降情形十分类似:过去的30年中,工资的份额一直在稳步下降,只有20 世纪80年代末和90年代初以及90年代末是例外。在20 世纪80年代以及21 世纪初,工资份额下降的速度尤为明显。”[2]

工资份额的下降使得各主要资本主义国家的利润率得以恢复。利润率是指总利润与投入资本总额之间的比率。之后,人们可以把其分解成两部分:作为分子的是加成率,也就是说利润在增加值中所占的比例;作为分母的则是资本的强度,即单位产出中所需的资本额。当工资份额下降(这就意味着加成率的提高)以及生产过程中资本更加节省(资本强度下降)的时候,利润率就会上升。

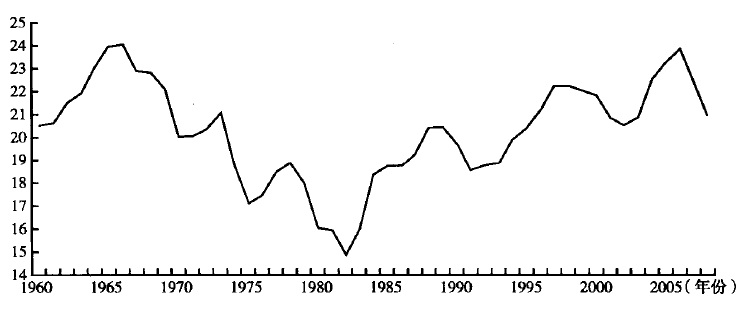

在工资份额下降的时候,利润率只有在这样一种情况下才可能下降,即资本负担的加重超过了工 资的压缩部分。这种情况现在并没有发生,因此我们可以看到利润率从20世纪80年代中期以来一直呈上升的趋势(见图10 -2)。

图10 -2 1960 -2008年主要资本主义国家的利润率,

德国+美国+法国+英国

资料来源:国民核算; Michel HUSSON, La Hause tendancielle du taux de profu, 2010, http://hussonet.free.fr/tprof9.pdf。

利润率的变化与此前描述过的那个分期也是相对应的。在“辉煌三十年”期间达到高位之后,各国的利润率也开始下降:美国是始于1967年,而其他国家则始于1974 -1975年的经济衰退。这一急剧下降势头后来因为各类凯恩斯主义政策的相继实施而得到遏制。20 世纪80年代向新自由主义政策的转向使得利润率在整个90年代大幅回升。之后,上升的趋势得以继续保持,但不同国家经历了各自的波动,也呈现出不同的形态,直到最近的危机再度使利润率大幅下降。[3]

[1] 这一结论曾经引发了(尤其是在法国)一场复杂的经济和技术争论,在此无法作简要概述。有关这方面的资料,尤其是与Denis Clerc 展开的相关争论,请查阅以下网址: http://tinyurl.com/parsal。

[2] OIT, Income Inequalities in the Age of Financial Globalization, World of Work Report 2008, ILO, http://tinyurl.com/WWR2008.

[3] 这一结论并没有得到各方认同。有关这方面的争论,请参阅Michel HUSSON, “Le débat sur le taux de profit”, Inprecor, n°562 - 563, juin-juillet 2010, http://hussonet.free.fr/debaprof.pdf。

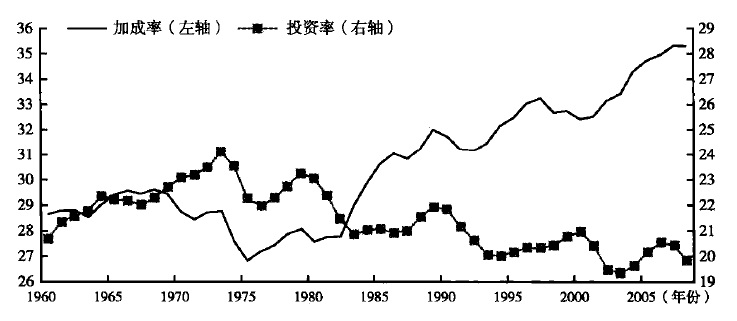

典型事实之二:利润与投资之间的“剪刀差”

与工资份额的下降相对应的是加成率的提高,也就是说增加值中计入利润的部分增加了:这是收入的初级分配。接下来的问题是这些额外的利润都用在了什么地方。在20 世纪80年代初,工资的节制所依据的是“施密特定理”――这位当时的德国总理曾经说过这样一句名言:“今天的利润是明天的投资,是后天的工作岗位。”然而,这个定理的第一部分无论在欧洲还是在美国都没有得到应验:利润率在增加,但投资率(投资在国内生产总值中所占的比例)并没有随之增加。除了经济景气所造成的波动之外,投资率基本上处于停滞状态,甚至可以说存在着下降的趋势(见图10 -3)。

图10 -3 1960 - 2008年利润与投资,美国+欧盟+日本

资料来源:欧盟Ameco 数据库。

工资份额的下降和投资率的停滞为资本主义描绘出了一种可称得上是前所未有的格局,它使过去那些用来为节制工资而辩解的主要论据――为了恢复竞争力――受到了质疑。在大部分发达国家的国际贸易都是在其内部进行的情况下,全面节制工资并不会使这些国家的相对竞争力出现显著改变。在欧盟和美国之间,欧元和美元的汇率变化所带来的影响要远远超过工资成本的变化。在欧盟内部,这更是一个零和游戏:一个国家赢得的市场份额正是另一个国家所失去的。 在这种情况下,仅工资份额下降这一个结论就足以说明工资节制对竞争力的作用已出现了偏移。假设有一个国家降低了工资,并借用因此而带来的价格下降来提高竞争力:在这种情况下,工资份额应当是保持不变的。工资份额下降这一事实就可以说明,工资的节制并不是为了恢复竞争力,而是为了恢复企业的赢利能力。而加成率的上升没有拉动投资这一事实又表明,这些赢利被用在了扩大生产能力以外的东西上,或者说是用在了提高“非成本”竞争力上,即通过创新、提高产品质量以及使之更适应消费需求等方式来提高竞争力。最根本的问题仍然要弄清这些额外的利润究竟用在了什么地方。

典型事实之三:红利的增长

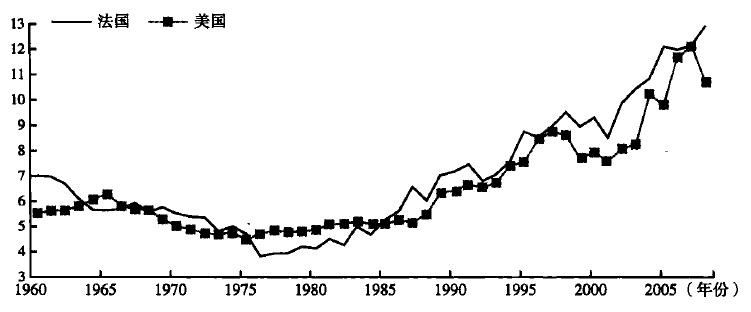

这是一道简单的运算题:工资的份额在下降,而投资的份额却出现了停滞,其中必然有某些东西是增加的。答案显而易见:与低工资相对应的是红利的暴涨。在这里,我们必须用净红利(即扣除公司已经派付的红利)来进行分析,以便更好地对未投资的利润来作评判。人们发现,目前在法国,未投资的利润与工资总量(包括各类社会保障费用)的比例为13% ,而这一数字在20 世纪80年代初为4%。如图10 - 4 所示,类似的趋势在美国以及其他国家也同样存在,尽管目前所拥有的统计数字极不完整。[1]

图10 - 4 1960 - 2008年美国和法国的净红利与工资总额的百分比

资料来源:美国经济分析局和法国全国统计及经济研究所(Insee)。

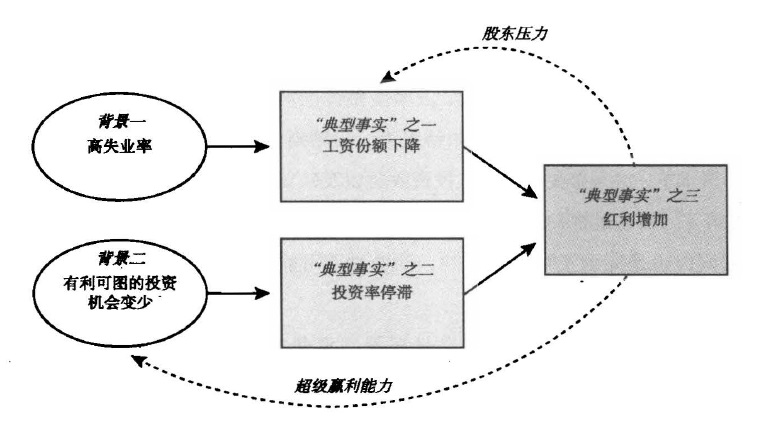

当前危机的结构

由所有这些典型的事实可以得出一个能对新自由主义资本主义的运行方式进行描述的总体圈式(见图式1),并使人们认清导致危机的一连串事件。必须在此引入两个背景因素,即一些不是由资本主义内部机制所引起的外部环境因素的变化。首先是失业率的上升导致了资本和劳动之间力量对比关系的大转变。这一因素导致了工资份额的下降,即“典型事实”之一。

图式1 总分析图式

第二个背景因素是我们所说的有利可图的投资机会越来越少。这一想法的基本思路如下,而且此前也有过阐述:赢利能力还是同一种,但与它相伴生的却不再是满足不同的社会需求。此外,如果从动态的角度来看,考虑到所投资领域在劳动生产率提高方面的不同潜力,不同行业的赢利前景也并不相同。然而,社会需求却从过去对制成品的需求转向了服务需求,也就是说从高劳动生产率行业转向了劳动生产率较低的行业,而且这一切都是在平均劳动生产率普遍放缓的背景下出现的。然而,必须强调指出的一点是:劳动生产率的提高始终是未来利润的支撑。这些根本性的变化导致了赢利空间的收缩,从而形成了利润与投资之间的“剪刀差”,即“典型事实”之二。

工资份额的下降以及投资停滞的共同作用导致了“典型事实”之三,即派付给股东的红利越来越多。这种分配利润的增加会以一种溯及既往的方式从两方面影响整体布局。一方面,它会导致赢利标准的提高,从而会不断要求企业拥有“超级赢利能力”。在这里,我们看到了自由资金所提出的十分著名的回报率15%的标准――这也是其经常受到批评的地方。这样的批评是很对的,因为在经济年增长率最好达3%的情况下,给股东如此高的收益显然是不可能持续的。为了想方设法满足这些要求,企业只得使用其所剩的唯一可支配手段:压缩工资。在图式1中,两个虚线箭头标示出了这些反馈效应,而这些反馈效应提高了该模型整体的严密性。

为了摆脱这一局面,正如帕特里克・阿蒂斯(Patrick Artus)所指出的那样,资本主义必须接受“较低的投资收益以及较低的资本赢利能力”,而金融业也放弃了“那些最终不会形成有效投资的人造投资品种”[2]。这话说得完全有理,但它同时也是完全不可能做到的,而这种不可能性是这一制度的基本特征所决定的。

我们再重申一次,资本主义是在资本竞争的基础上建立起来的一种制度:任何一个资本家如果拒绝参与战斗,那么他最终注定是要破产的,不管其意图究竟是什么。当一个老板用竞争力这一迫切需要来为自己的裁员或企业外迁作辩解时,他通常是有道理的,虽然他可能会利用这一借口来作出“过度的反应”并借机提高自己的利润。

全球化进一步强化了这种逻辑。事实上,上面所介绍的图式1 似乎存在着“不接地气”的缺点,因而必须把它扩展到一个更广阔的视野中来。全球化使得图式1中所有的联系进一步强化并使之成为“自己的领地”。世界各地的雇员处于同一竞争之下,股东几乎可以随时收回自己的钱,这一切都加大了雇员所面临的压力。全球经济的这种组织形态――这一点人们强调得并不够――并不是自发出现的:它是由各国政府以及从其身上流溢出来的超国家机构所刻意、有条不紊地建立起来的。那些可能形成全球调节的工具被精心拆除了,而拆除它们的通常就是今天发现它们好处的人。这种拆解的主要后果是,如今没有一个国际机构能设置游戏规则。正是由于这个原因,后危机时代呈现出了这样一个特征:资本主义强国间的对立进一步加剧,而欧洲则随着合作的逐渐消失殆尽,最终导致使人晕厥的全面紧缩政策。这些趋势此后又因为世界出现的一个大转变而进一步强化:世界最有活力的市场和最廉价的劳动力如今都集中在了新兴国家,这种“吸引力”导致了出口与国内市场的脱节――德国就是其中一个典型的例子。

除了全球性的放松管制以及金融和资本拥有绝对的行动自由之外,人们还注意到全球经济是围绕美国和中国这对伙伴而特别建造起来的,而且贸易失衡日益严重。这也意味着,用以弥补这些对外贸易赤字的大量资金流一直存在,并因此而保证了流动性,也满足了实现超级赢利的需要。

因此,危机之前的资本主义的经济形象是一种拥有巨量“自由资金”的经济,这些资金主要靠工资的压缩以及国际贸易失衡来维持。得益于金融管制的放松,这些资金能自由流动,以寻找实现超级赢利的机会――而产生盈余的现实条件只能以一种虚拟的方式来确保。因此,这种孤注一掷的行为在金融领域盛行是完全合乎逻辑的,但并不意味着这只是一场纯粹的金融危机。把金融家以及那些复杂而不透明的“金融衍生品”的发明者说成是这场危机唯一的罪魁祸首等于是忽略了危机的深层根源。

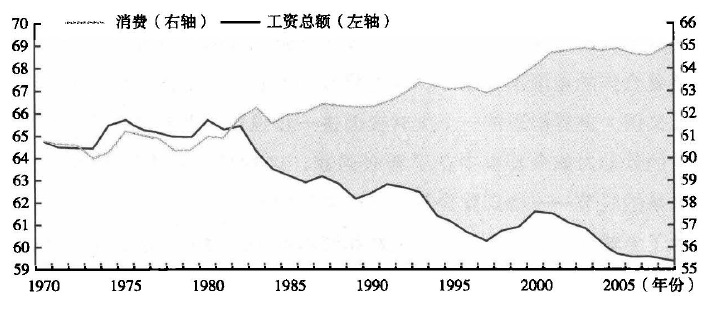

新自由主义资本主义的安排对满足赢利要求是有利的,但它们从一开始就面临着一个销售的问题:如果工资的份额在减少,而投资又处于停滞状态,那么谁还会来购买这些产品?换言之,用马克思的话来说,再生产模式如何与这种新模式兼容?

第一个答案是家庭的消费并没有出现随收入分配过程中所出现的工资份额下降(而下降)的趋势,这可能是我们所看到的第四个“典型事实”。在美国,工资的份额一直保持着相对的稳定,而家庭消费的增长速度远远超过了国内生产总值的增速。而在欧洲,尽管工资的份额出现了明显下降,但是消费在国内生产总值中的份额基本保持不变。在这两种情况下,工资份额与消费份额之间的差距(见图10 -5的阴影部分)越来越大,正好弥补了利润与积累之间的对称差距。

图10 -5 1970-2008年工资与私人消费在国内生产总值中所占的百分比,美国+欧盟

资料来源:美国经济分析局,欧盟Ameco数据库。

这种工资与消费之间的新“剪刀差”可以用两种方式来解释:一是储蓄率下降了(家庭消费在其收入中所占的比例越来越高),二是源自非工资收入的消费增加较快,弥补了工资性消费的停滞甚至下降。

所有这些机制在不同的国家发挥作用的方式有所不同,但人们总能在其中看到金融的作用。正是金融通过多种方式弥补了工资和消费之间存在的潜在差距。首先是食利者的消费:一部分没有积累的剩余价值被分配给了金融收入的拥有者,他们把它用作了消费。此外,金融还在工资与定期收益之间产生了一定的干扰作用:一部分雇员收入的增加是以资本收益的形式出现的,因而它们会被看成是剩余价值的再分配而不是真正的工资。只有当食利者的消费能弥补雇员的消费,并使正常的销售市场得以保持,再生产才能继续进行。因此,日益严重的不平等与这一模式是同质的。

在许多国家,金融还使一些家庭的负债呈几何级增长:这些家庭消费的增加并不是因为工资收入提高了,而是因为储蓄的利率下降了。最后,金融也使美国出现了负债式增长,即通过融资来支撑其贸易赤字。

因此,我们必须重申这一点:金融并不是一个健康肌体上的寄生虫,而是新自由主义资本主义再生产得以“完成”的一种手段。当然,危机的确是发端于金融行业,但危机只不过是使资本主义自身配置上的一些矛盾大白于天下而已,而这些矛盾迄今都是靠着金融才得以“处理”。

[1] 参见Michel HUSSON, “Le partage de la valeur ajoutée en Europe”, La Revue de l'Ire, n°64, 2010, http://hussonet.free.fr/psalirsw.pdf。

[2] Patrick ARTUS, “Et maintenant, que faut-il faire?”, Flash, n°42, Natixis, 2008, http://gesd.free.fr/flas8042.pdf; “L’épargne doit financer la croissance”, Flash, n°87, Natixis, 2008, http://gesd.free.fr/flas8087.pdf.

危机的阶段

人们可以将危机的发展演变划分成不同的阶段(见表10 -1)。在危机爆发的第一阶段过后,则是被称为第二阶段的“复苏”阶段,如今它则处于第三阶段,即“走出危机”阶段。在这三个不同的发展阶段中,有三个宏观经济因素在发挥着不同的作用:社会稳定器、原材料的价格以及经济振兴计划。社会稳定器,也就是说那些保障收入或就业的手段(各类补助以及部分失业等)将在一定程度上缓解经济衰退的程度。而此后推出的振兴计划则有助于――由于时间跨度不够,这些计划究竟能发挥多大作用尚难以明确评估――剌激经济增长。

表10 -1 从小复苏到未能走出危机

| | 第二阶段:“复苏”阶段 | 第三阶段:“走出危机”阶段 |

| 宏观经济因素 | 支持经济活动 | 积极效应消失 |

| ――振兴计划 | | ――预算再平衡 |

| ――社会稳定器 | | ――解雇和工资紧缩 |

| ――原材料的价格 | | ――石油价格上涨 |

| 结构性矛盾 | 低强度 | 矛盾更加突出 |

| ――收入分配 | | ――需求冻结 |

| ――国际贸易失衡 | | ――美国的超额负债终结 |

| ――欧洲的分割 | | ――欧洲内部竞争加剧 |

| 增长 | 小回暖 | 稳定――停滞 |

| 就业 | 持续下降 | 突然调整 |

在第二阶段,结构性矛盾对经济景气的影响开始变弱。工资的份额有所上升,因为工资所受到的压制要低于劳动生产率所受到的压制。经济活动的收缩以及储蓄率上升(在美国尤为明显)减弱了全球失衡的局面。最后,在注入流动性以拯救银行的行动中,欧洲的一些机构(尤其是欧洲央行)的动作比较协调一致。

第三阶段很快展开,而且正如人们所能预期的那样,欧洲国家普遍转向了紧缩。这一阶段的特点是出现了双重的反转。宏观经济因素的积极效应正在消失:预算的削减取代了过去的振兴计划;企业将通过降低工资和减少雇用人数的方法来恢复利润;最后大宗商品价格开始回升。与此同时,结构性矛盾变得更加突出:工资的压力再度出现;没有什么东西能够接下美国以及几个欧洲国家的沉重债务负担;而欧元区则在“金融市场”的猛烈攻击下面临着内破裂的危险。

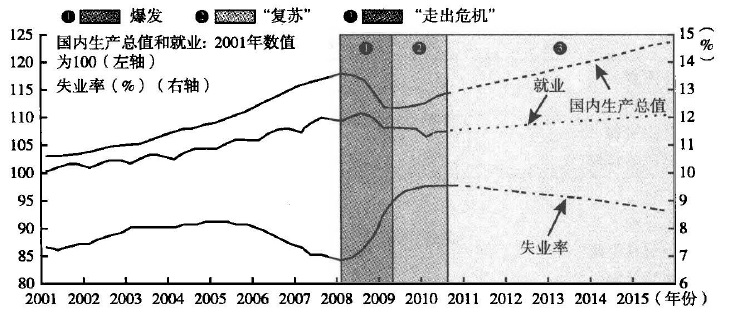

因此,中期前景应当是相当暗淡的。 2010年第二季度,欧盟国内生产总值的增长率仍低于危机前3.2%的水平(见图10 - 6)。就业形势也没有真正出现好转:就业人口比危机前少了3%,也就是说欧盟15 国有530 万人就业岗位受到了冲击。危机爆发前两年已经开始下降的失业率如今则呈现了阶梯上长的势头,由2008年第一季度的6.8%上升到了2010年第二季度的9.5%。在此期间,欧盟15 国的失业人数由1300 万增加到了1840 万。

图10 -6 2001-2015 每增长、就业和失业,欧盟15 国

资料来源: 2010年前的资料据欧盟统计局,之后的为预测数。

然而,失业率上升的势头仍被低估了。如果在计算时不把那些自动放弃寻找工作的人,也就是说从失业统计数据中消失的人清除出去,这一失业率还将提高。如果没有将这些人清除出去,那么欧盟的失业率可能再增加1.5个百分点,因此实际失业率将是11% ,而不是9.5%。 假设欧盟未来的国内生产总值的年增长率能达到1.5% ,而劳动生产率每年能提高0.5% ,那么根据劳动力人口的变化趋势来预测,我们将得到以下的结果:欧洲失业率下降的速度将非常缓慢。如果此前“望而却步”的人重返劳动市场,那么失业率就将在原来的位置上徘徊[1]。从更广的意义上来说,在这个被危机所开启的阶段里,资本主义将面临四大矛盾。

四大矛盾

分配困境:是恢复赢利能力还是就业?危机粗暴地打断了利润增长的趋势。这种恶化很大程度上是劳动生产率变化的结果:由于人员数量的调整只能局部弥补生产的下降,因此劳动生产率出现了大幅下降。然而,在激烈的竞争之下,企业还是会设法恢复自己的利润:要么是调整人员数量,要么是冻结或降低工资以及社会保障费用。国际组织显然是对那些在危机的紧迫关头出台的减少工作时间和增加社会补贴等措施提出质疑。早在2009年,国际货币基金组织的一个考察团就曾这样写道,这些措施“虽然对维持收入增长以及保持就业市场的劳动力数量很重要”,但它们“从本质上必须是可逆的”[2]。就业和工资的调整将使得家庭收入受压缩,带动新一轮倒退式循环。

全球化困境:是消化不平衡还是全球经济增长?在危机爆发之前,全球经济的主要驱动力之一是美国家庭的过度消费。这种现状将难以延续。随着利率上升而出现的“去金融化”进程导致了一种新矛盾的出现,因为在收入给定的情况下,消费的下降就意味着增长将更加乏力。奥巴马的经济顾问劳伦斯・萨默斯(Lawrence Summers) 解释说:“美国的经济重建必须更多地依靠出口,并降低对消费的依赖。”[3]然而,该方案的前提是美国必须提高自己的出口竞争力,这只能通过美元的贬值来实现。大量资金的注入(量化宽松政策)注定只能是一种过渡性的支持政策,而且这也会导致全球失衡的不断扩大。美元的下跌也拖累了原本就虚弱不堪的欧洲的经济增长。美元的贬值,再加上美国有权随意印制美元,这迫使那些新兴国家对自己的货币重新估价,而这将对全球经济产生分裂的作用。[4] 从此,美元的走势以及世界其他地区的资金对美国赤字的支持成了一种最大的不确定性。反过来,中国经济的重新定位将会减少其顺差,但它的进口也会因此下降,因为中国的进口主要是出口带动的。总体而言,全球经济的整体格局将受到挑战。

财政困境:消化赤字还是社会福利开支?危机和经济振兴计划导致了赤字的剧增,各国政府,尤其是欧洲各国政府决定竭尽全力对此加以消化,但却没有在应对金融市场的攻击方面采取任何措施。对此,时任欧洲央行行长的让-克洛德・特里谢早在2009年便强调:“结构调整进程即将开始,无论如何这一进程最晚会在经济复苏的情况下出现。2011年应当加强这方面的力度。”[5] 然而,这意味着欧洲将注定陷入经济低增长和社会福利的后退之中。

欧盟困境:是人人为己还是相互协调?作为一个经济实体,欧盟正面临着内破裂的威胁。这一分裂进程早在危机之前就已开始,但它已经跨过一道槛:因为不同的欧盟国家受危机影响的程度是不同的,这其中既与金融、房地产以及汽车等行业在本国所占的比重有关,也与各国融入全球市场的方式有关。因此,想实行真正协调一致的经济政策已经是不可能的事,更何况欧盟本来就没有打算成立实施这一政策的机构:没有预算,没有汇率政策,也没有税收协调。“自由而不失真的”竞争之下的欧洲注定了必然是人人为己的,欧洲为自己的一体化建设所选择的方式必然面临崩溃。

所有这些困境勾勒出了一种“胡乱的调节”,而与之相对应的则是在两种不可能的选择之间为资本主义做着目测式的领航:一种不可能(它本身也是拒绝的)是回到“辉煌三十年”时相对有更好调节的资本主义;另一种不可能是为新自由主义模式的运行恢复条件,因为这种模式所依托的是一种如今已经完结的孤注一掷的行为。当前的僵局可以归结为:资本主义要回到危机前的运行方式,但是这已经没有了可能。

[1] 参见Michel HUSSON, “Le poids de la crise sur l'emploi en Europe”, note n°20, septembre 2010, http://hussonet.free.fr/empcrise.pdf。

[2] 国际货币基金组织考察团对欧元区所实行政策的一项声明,2009 年6月 8日。http://tinyurl.com/fmieuro9.

[3] Lawrence H. SUMMERS, Rescuing and Rebuilding the US Economy, discours du 17 juillet 2009, http://tinyurl.com/lsexpor.

[4] Michael HUDSON, “US quantitative easing is fracturing the global economy”, Working Paper, n°639, Levy Economics Institute, novembre 2010, http://gesd.free.fr/hudsonqi.pdf.

[5] Jean-Claude TRICHET, conférence de presse du 2 juillet 2009, http://tinyurl.com/trichet79.

参考文献

AGLlETTA Michel, La Crise. Les voise de sortie, Paris, Michalon, 2010.

GÉNÉREUX Jacques, La Grande Régression, Paris, Seuil, 2010.

HUSSON Michel, Un pur ccapitalisme, Lausanne, Page Deux, 2008.

LORDON Frédéric, La Crise de trop, Paris, Fayard, 2009.

STIGLlTZ Joseph, Le Triomphe de la cupidité, Ar1es, Actes Sud , 2011.

感谢 志留 录入及校对

上一篇 回目录 下一篇