中文马克思主义文库 -> 保罗·斯威齐 -> 垄断资本:论美国的经济和社会秩序(1966)

〔附录〕

经济剩余的估计

约瑟夫·D.菲利浦斯

关于美国经济所产生的经济剩余数量的估计问题,由于缺乏可供直接利用的统计资料,所以变得很复杂。必须主要依靠美国商务部编制的国民收入核算所提供的数字。但是这种资料中有许多只是约略的近似值一例如,对非公司化企业收入的估计。更严重的是,在国民收入核算中使用的范畴和经济剩余概念中包含的范畴两者之间有着差异。这种差异,使得必须在现有资料中作出若干粗略的调整。

对经济剩余作出估计时所使用的方法,是从比较得到普遍承认的剩余因素开始,直到那些不是普通都包括在内的因素,虽则事实上不可能自始至终贯彻这个程序。因此,最初的一步是把国民收入核算中所包括的财产收入各因素都纳入经济剩余中。其中有几项需要加以调整,使之接近于这里使用的概念,这将在下面说明。

其次,在商业过程中产生的各种可以称为浪费支出的数量,是估计得来的。从个别商号的观点来看,这种支出中有许多似乎是必要的商业开支;但是从整个经济的观点来看,它们构成了各种形式的浪费。因此,把它们纳入了经济剩余中。

所估计的第三大类剩余是政府吸收的剩余。政府的全部开支都包括在经济剩余中,这样,就不是以政府支出从某种意义来说是否为必要的或有用的为标准。

然后把这三大类经济剩余——财产收入,商业过程中的浪费,政府支出——各自的合计数加在一起,得出我们的总数。可是,应当注意,这些合计数仍然不包括剩余的一切因素。有一些因素由于资料不足,不能按逐年的基础来估计。其中之一是销售努力对生产过程的渗透;但是搜集了近年来有关这方面的一些资料,借以表明它的规模大小。另一个可以合理地包括在剩余中但在此处予以略去的因素是,由于失业的存在以致丧失的产值。〔注:“经济进步会议”估计,1953—1960年由于这个原因而丧失的产值为二千六百二十亿美元(按1959年的美元价值计算)。《职位与成长》,华盛顿,1961年,第33页。〕

1.财产收入

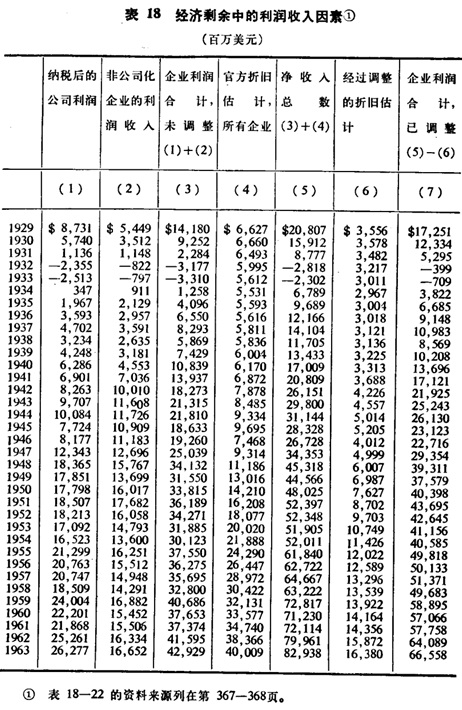

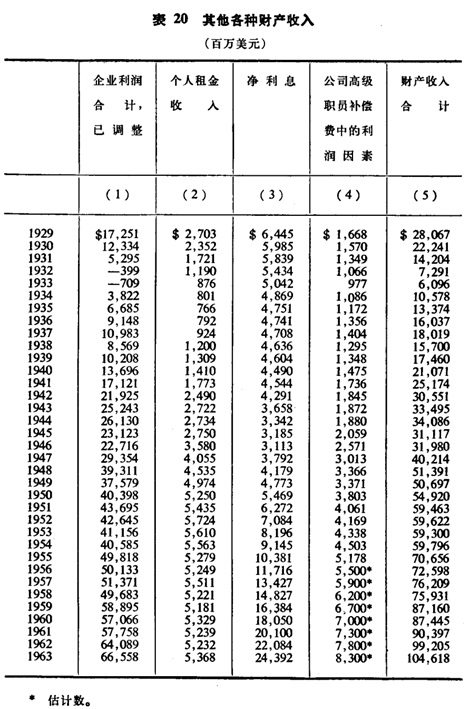

公司利润是按扣除公司所得稅并进行存货价值调整后的数字列入的。(参阅表18。〔注:所有的表都列在本附录的末尾。〕)对超额折旧摊提的调整,是在把非公司化企业的利润收入加进公司利润中借以获得商业总利润之后作出的。

A.非公司化企业的收入

这里的总的问题是:究竟是把非公司化企业的收入当作利润,还是当作劳动收入,抑或当作两者的混合物?至少有一种研究把它完全当作劳动收入。〔注:杰西·V.伯克黑德,《收入的职能分配中的变化》,《美国统计学会杂志》,1953年6月,第192—219页。〕就我们的目的来说,这种办法似乎是不合理的。从税收报表和人口普查所得到的资料表明:非公司化企业中有好多商号雇用了若干工人,获得了相当大的利润。反之,把非公司化企业的全部收入都当作利润也是不适当的,因为在得出非公司化企业的收入总额时,没有扣除所有主的薪金,这些所有主在许多场合是他们自己商号的唯一工作人员。

有一种提出来解决这个问题的办法是:在这类收入中,用非公司化企业从事业务的所有主的人数,去乘雇员的平均工资(这两种数字是从每一个主要的工业部门得出的),这样来估计劳动收入。然后把对所有主劳动收入的这个估计数字与非公司化企业收入总额之差,列为财产收入。〔注:爱德华·C.巴德,《分配份额的处理》,载《美国收入和产品核算评论:收入与财富的研究》,第22卷,第356—357页。巴德对1952年非公司化企业财产收入的估计为这类企业收入总额的百分之二十六点七。〕

另一种处理这个问题的方法是由丹尼森提出的。他论证说:

处理这个问题〔代表对投入劳动的报偿的那一部分非公司化企业收入〕的最好办法或许是:假定对劳动一包括雇用人员、所有主和家属工作人员的劳动——的报酬总额在非公司化企业总收入中所占的比例,也同在公司(在公司,这个问题最小)中一样(大约占四分之三)。

这样一种假定……会意味着,1952年对农场以外的非公司化企业所有主的平均报酬相当于整个商业经济中付给雇用人员的平均报酬的三分之二左右。它也意味着,在总数中,在农场以外的所有主收入中代表劳动报酬的不超过一半。如果这种比率似乎显得很低,那就最好是记住:大多数农场以外的所有主是在这样的商号中,它们的按所有主计算的净收入总额比平均的雇员报偿要低得多;这种所有主收入总额的大部分是由较大的商号造成的,后者的财产收入可能占统治地位。〔注:爱德华·F.丹尼森,《收入类型和规模大小的分配》,《美国经济评论》,1954年5月,第256页。〕

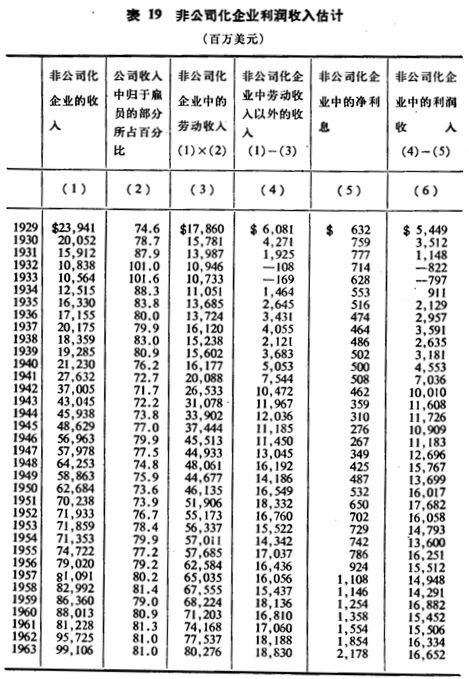

在我们这里就采用上面这种解决办法。每年公司收入中归于雇员的百分比,被认为是单一所有主和合伙企业收入中劳动成分的尺度。从余数中,减去单一所有主和合伙企业中的净利息收入,就得出我们对非公司化企业利润的估计(参阅表19)。把这些加在公司利润上,就得出未调整的企业利润总额,尚待调整的是要考虑超额折旧摊提。

B.超额折旧

国民收入核算中提供的利润数字需要作出的一个调整,是由于超额折旧摊提所引起的。《美国收入和产量》的作者们承认有这个可能性:

利润显然很难正确计算。应当特别提到,在规定合适的折旧费时是有困难的。这里所得出的利润率〔利润占公司收入的百分比〕是根据公司纳税报表中所使用的折旧概念来计算的。对经济分析来说,这些概念不一定是最合适的。例如,它们反映了税法的改变,如1950年制订的特殊摊提规定和1954年税收法典中允许加速折旧的另一公式的合法化。为了消除这些改变的影响所作的调整,可能使1957年的利润率要高百分之一或百分之二〔百分之二十左右到百分之二十一或二十二左右〕并表明在过去几年中的动态略有不同。可是,1951年以来的下降的粗略格局……仍然会存在,似乎不需要在对它的解释上加以改变。〔注:美国商务部,《美国收入与产量》,华盛顿,1958年,第15页。〕

可是,他们迸一步论证,对于某些目的来说,折旧摊提是不足的:

纳税上的计算折旧是根据原来的成本价值的,这个事实引进了另外一个需要考虑的因素,特别是在涉及长期比较的问题中。就经济分析的许多目的来说,最好是根据现在的更新成本来计算折旧。一般说来,这种方法上的改变会提高折旧,并使利润在战后时期比在二十年代减少得比较多一些。〔注:美国商务部,《美国收入与产量》华盛顿,1958年,第16页。〕

后面这一点是根据这样的理由:在通货膨涨时期,设备和建筑物更新的成本比现行折旧费要大一些,后者是根据这些资产的原始价值计算的。艾斯纳对这个理由提出了反驳:

(1)价格上涨可能不足以消除超额折旧费超过由于实际投资数量的增长所造成的设备更新需要。

(2)为消除实际投资数量增长的影响所必要的价格上涨的程度,是投资增长率(按货币计算,它是实际增长和价格变动两者的产物)、资产使用年限和摊提期限三者的函数。用作例证的实例表明,只在价格的上涨比实际投资的增长略快一些时,设备更新的需要才接近于折旧费的规模。

我们可以得出结论:增长的现象使那些主张折旧不足以满足设备更新需要的人很站不住脚。就设备更新的需要可能为折旧费的大小提供一个标准而论,作出相反的假设似乎是合适的。或许折旧费太高,习用的会计方法对于净利润、以及净收入和净投资,都估计太低了!因此,或许我们对于“收入”分配的传统分析忽视了社会产品的一个重要成份——以慷慨的折旧费形式归于商业企业的部分。〔注:罗伯特·艾斯纳,《折旧费,设备更新需要和成长》,《美国经济评论》,1952年12月,第831页。〕

艾斯纳还指出,“尽管物价上涨,很可能用这样的新资产去更新旧资产:它的按每单位生产能力或产量计算的美元成本比所代替的价格较廉但效率较低的资产那样计算的美元成本要小。”其次,他特别提到,设备更新的需要与考虑折旧费究竟有无关系是可以怀疑的。“许多会计师将坚决主张,折旧会计只不过是分摊原始成本的一种手段,与设备更新的需要完全无关注。”〔注:罗伯特·艾斯纳,《折旧费,设备更新需要和成长》,《美国经济评论》,1952年12月,第820页。〕

艾斯纳在另外的地方主张说,1954年“国内税收法典”中的改变,即明白规定(a)支付折旧的“下降差额”法,其比率为直线法比率的两倍,和(b)“历年数字总和”法,通过它们对公司利润计算的影响,对公司税款的支付不能不产生巨大的影响。这两种任择其一的公式,容许作出快速折旧。〔注:罗伯特·艾斯纳,《新税法下的折旧》,《哈佛商业评论》,1955年1一2月,第66—74页。〕他粗略地估计,由于1954年税法改变的结果,到1960年,财政部每年税收损失大约为三十亿美元,假定纳税义务的改变对国民生产总值的数量没有影响。这个数字意味着,1960年由于这一来源的超额折旧估计将近六十亿美元这样它就意味着,单单由于1954年税法改变的结果,1960年的商业利润应当比所报告的高出将近六十亿美元。〔注:这里是按公司所得税税率为百分之五十计算的,实际上是百分之五十二。——译者〕

艾斯纳在1959年坚决主张说,他的预测的正确性和保守性已由财政部和商务部以及由联合经济委员会的工作人员所作的公司实际折旧赛的估计和报告所证实。财政部的报告表明,公司的折旧和加速摊提扣除数总额从1953年的一百二十亿美元增至1956年的一百七十六亿美元。商务部的估计表明,公司的折旧和摊提从1953年的一百十八亿美元增至1957年的一百九十七亿美元,联合经济委员会工作人员估计在1958年将进一步增至二百十三亿美元。再加上非公司化企业的折旧摊提,1953年至1958年间折旧摊提额的增长,估计到1958年时,将使财政部的税收损失达每年五十亿美元以上。这“除了折旧方法的改变之外,还包括总资本增加额增长率的直接效果”,但损失部分“能明确归之于折旧方法改变的无疑在二十五亿美元以上”,这是艾斯纳根据总资本增加额的增长率为百分之四时给1958年预测的数字。〔注:罗伯特·艾斯纳,《折旧费对税收目的的效果》,《税收法修正概略》,众议院筹款委员会印行,华盛顿,1959年,第2卷,第794页。〕这样,到1958年,从这个来源的超额折旧费已经接近六十亿美元,从此以后还会迅速增加。

这些估计表明了仅仅从一个来源——1954年国内税收法典中的改变——产生的超额折旧数。很有根据可以推断,美国企业长久以来就有夸大折旧费的趋势。考虑到法布里坎特的估计——美国固定资产的平均寿命大约为三十年,这已为多马从商务部得到的口头估计所证实——似乎甚至在1954年的税法改变以前,国内税收法典所允许的折旧的速度就比更新的实践所要求的高。〔注:所罗门·法布里坎特,《资本消耗与调整》,纽约,1938年,第34页;埃夫塞·D.多马,《经济成长理论论文集》,纽约,1957年,第158页脚注。多马指出,由于各商号的可以折旧的资产中设备较诸建筑物的重要性有所增长,平均寿命在过去一段时间可能正在下降。〕就许多类型的设备来说,法典允许的折旧都是根据不到三十年的寿命估计的。

苏联经济学家M.戈兰斯基曾试图估计“美国的实际折旧”:

美国统计大大地高估了固定资本磨损的更新成本。除了折旧之外,这一项目〔资本消耗折扣〕还包括固定资本和投资的意外损失的更新成本,这种损失是当作普通支出处理的。……也不可能利用官方的折旧数据。折旧代表着固定资本磨损价值更新所需的货币数量。这指的是实际参加物质生产过程的固定资本。但是美国统计忽视了生产领域和非生产领域的区别,在固定资本的折旧中包括了不参加生产的住宅和其他建筑物与财产的磨损。

此外,固定资本更新基金由折旧率的规定过高而大为夸张了。

显然,这样大加歪曲了的数据是不能作为固定资产折旧的正确指标的……〔使用它们〕会导致国民收入被低估了几十亿美元。

由于缺乏适当的统计,我们不能从官方折旧总额中除去上述剩余价值因素。可是,根据美国制造工业各部门可得的折旧资料,可以粗略估计物质生产部门固定资本折旧的实际价值。我们暂定折旧在制造业最终产品的价值中所占的份额,等于一切物质生产领域的最终产品中的折旧份额。……1947年的记录是:在美国制造业最终产品的价值中折旧所占的百分比为最低(百分之四)。这个百分数最正确地反映了固定资本的实际磨损,我们把它当作折旧在我们所考虑的整个时期内在美国的最终物质产品的价值中所占份额的指标。〔注:《重新计算美国国民收入所使用的方法》,《经济问题》,1960年3月,第162—163页。译自苏联《世界经济与国际关系》,1959年第11期。〕

戈兰斯基得出了下列折旧估计(百万美元),我们将其同商务部相同年份的总数作比较:

| 年份 | 戈兰斯基 | 商务部 |

| 1929 | 2,838 | 7,698 |

| 1947 | 6,532 | 12,150 |

| 1950 | 7,831 | 18,042 |

| 1955 | 10,425 | 28,110 |

〔注:《国民收入,1954年版》,第162—163页;《商业现况调查»,1957年7月,第8—9页。这些是戈兰斯基使用的资料来源,因此我们用来作为比较,虽则折旧估计后来已经修正了。〕

不可能把戈兰斯基的估计方法应用于其他年份,因为他对估计最后物质产品的某些步骤,特别是关于间接税方面的步骤,未加充分说明。可是,我们把他的折旧估计当作相应年份中生产者耐用设备和非住宅建筑方面私人总投资的百分比。这个百分比是从百分之二十五至二十六点八。这样它们就同多马对苏联的折旧对总投资的比率的估计数百分之二十八〔注:《经济成长理论论文集》,第160页。多马引证了诺曼·卡普兰的苏联投资估计(《苏联的资本形成和工业化:兰德公司研究》〔第277页〕,圣莫尼卡,加利福尼亚,1952年),来表明苏联的折旧对总投资的比率在1930—1950年期间按现行价格计算平均为百分之十二至二十五,但他认为这个变动范围由于急剧的通货膨胀而意义不大。因此,多马作出了他自己对苏联的折旧对总投资比率的估计,其根据是卡普兰对苏联投资实际增长率的估计,和他自己对苏联投资资产平均寿命的估计。〕密切相应。如果我们把1929年至1963年生产者耐用设备和非住宅建筑的私人投资总额的百分之二十六当作我们估计折旧的根据,我们就得出在此三十五年中的折旧总额为二千零四十三亿五千万美元。

另一种估计是这样得到的:把戈兰斯基对1929年,1947年,1950年和1955年的折旧估计数总额当作商务部对这些年份的修正折旧估计(减去了自用住宅折旧和公共机构的折旧)相应总额的百分比。这个百分比等于四十八点二,当应用到1929—1963年期间商务部的折旧总额(经过按上述办法的调整)时,得出这一时期的折旧估计数为二千五百七十六亿五千五百万美元。

采用了这两种估计中的较大的数字作为1929—1963年期间的商业折旧总额。这个总额按下述指数来逐年分配:这个指数反映了商务部折旧数列的逐年分配,但经过调整,以消除自用住宅的折旧和公共机构的折旧,并减少1954年及以后年份国内税收法典变动的影响。〔注:后一个调整是这样作出的:从商务部的数列中减去艾斯纳对超额折旧的估计,这种超额折旧在这些年份中是由每年在折旧中使用“历年数字总和法”去代替“直线法”造成的。减去的数字见经济报告联合委员会,《促进经济成长和稳定的联邦税收政策》,华盛顿,1955年,第6栏,表4,第520页。艾斯纳后来指出,这些估计被证明是太保守了。《税法修正概略》,第794页。〕

然后把这样得出的折旧估计数从各商号的净收入总额中减去,就得出我们对纳税前商业利润的估计数。(参阅表18。)

C.地租,利息和其他财产收入

国民收入核算中所列的另一类习惯上列为财产收入的,是个人的租金收入。近年来,也象在三十年代一样,国民收入核算中出现的这类收入有一半以上是归在自用住宅上的净租金。把这个因素包括在经济剩余中似乎是不恰当的,因此,将它从个人租金收入中减去,来得到调整后的租金收入,包括在经济剩余的估计中。

利息是财产收入的另一个因素。在我们的估计中,包括在经济剩余中的是净利息,而不是个人利息收入。在国民收入核算中出现的个人利息收入包括净利息(它不包括政府支付的利息)和政府支付的利息。由于政府的全部支出稍后都包括在我们对经济剩余的估计中,为了避免重复计算,政府支付的净利息已从我们的利息这个成分中除去。

在这里需要考虑的唯一的另一收入因素,是对公司高级职员的补偿。这种收入中有很大一部分代表着利润的一份,虽然对它不是这样明白处理的。在我们的估计中,把公司高级职员补偿费总额的一半包括在该年份的经济剩余中。这种估计见表20。

2.商业过程中的浪费

重要的是,对于采取商业过程中的浪费形式的经济剩余因素要作出某种考虑,而表22包括了其中一些的估计数字。一般说来,这种浪费的最大部分是同推销商业产品的过程有关的。这包括许多这样的支出:刊登广告,市场研究费用,招待费,过多数量的销售点的维持,以及销售人员的薪金和额外津贴。密切有关的是这一类支出:公共关系和议会院外活动,华丽的办公大楼的租金和维持费,以及商业诉讼。

得出了从1929年起的各年在分配方面的成本估计数字。为了这样做,我们把巴杰对1929年分配所增价值(占全部零售商品的零售价值的百分比)的估计数应用于1929—1934年的零售额,把他对1939年的估计数应用于1935—1945年的零售额,把他对1948年的估计数应用于1946—1963年的零售额。〔注:哈罗德·巴杰,《1869年以来分配在美国经济中的地位》,第57—60页。他的百分比不包括生产者和最初的分配者之间的运输支出,但包括最初的分配者、随后的各级分配者以及消费者之间的运输支出。1929年的数字为百分之三十六点六,1939年的数字为百分之三十七点三,1948年的数字为百分之三十七点四。〕由于贸易方面的利润(公司的和非公司的)和净利息已包括在我们所估计的剩余中,其中有一个相应的份额已从我们估计的分配增加价值中减去。留下来被看作是剩余的那一部分分配成本是这样任意得出的:即每年把剩下的成本的百分之三十五加在剩余之上。非贸易公司的公司广告也包括在经济剩余中。

除了在分配中所消费的那部分经济剩余之外,在同金融,保险、不动产和法律服务等行业有关的成本中也用去了很大一部分经济剩余。〔注:即使在管理得最合理的经济中,自然也会有这样产生的一些成本:需要有企业相互之间的财务核算,需要有律师的服务,来对人民提供法律帮助,或帮助解决各经济单位之间的争端。可是,这些成本还得由经济剩余中支付。〕在这些行业中所产生的利润、地租和净利息,已包括在我们对经济剩余的计算中。剩下来的最大成份是雇员补偿金。这个成份也被看作是经济剩余的一部分。在这些部门的非公司化企业中我们看作是对所有主的劳动报偿的那一部分收入,没有试图将其包括在经济剩余之内。

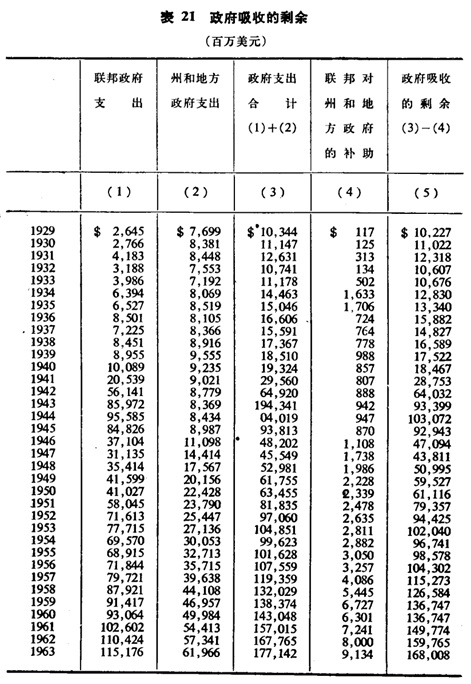

3.政府吸收的剩余

对政府所吸收的剩余的估计,是根据政府全部开支作出的。从政府开支中减去了联邦对州和地方政府的补助金(因为否则它们就会出现两次——作为联邦支出,又作为州和地方支出)。这些估计数字见表21。

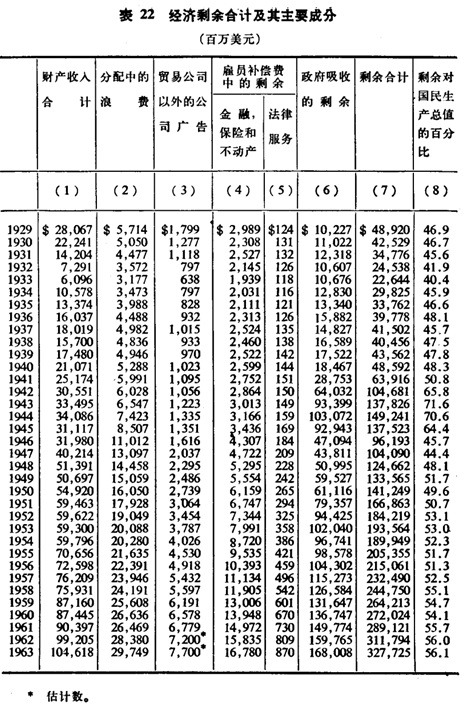

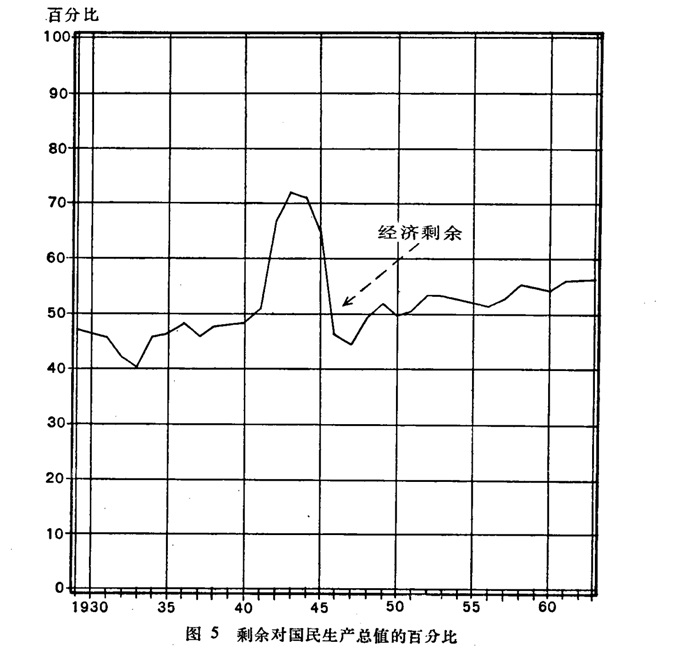

最后估计的剩余总数见表22。这种全部剩余估计数字,当作为国民生产总值的百分比表现出来时(图5),近年来比在第二次世界大战以前或紧接第二次世界大战的时期要高一些。

4 销售努力对生产过程的渗透

由于销售努力对生产过程本身的渗透所用去的经济剩余的数量,只能非常粗略地予以估计。我们在这里所处理的是这一类成本:汽车及其他耐用消费品型式改变的支出,这时不牵涉到质量或效用的根本改变;提供表面上的产品多样性和差异性的成本;以及其他类似的支出。这样一种现象构成了美国经济的重大特征,是许多商业行政人员所承认的。《哈佛商业评论》在它的订户中进行了一次调查,发出调查表,询问他们对“计划的陈旧”是否感到是一个问题,在三千一百起回答中约有三分之二是肯定的。〔注:约翰·B.司徒亚特,《考察中的问题:计划的陈旧》,《哈佛商业评论》,1959年9—10月,第14页。〕

当凯弗维尔委员会调查汽车工业中的管理价格时,向它提供的证词表明:“汽车工业中有很大一部分普通管理费用,是由于强调式样竞争,而不是由于价格竞争引起的。”福特汽车公司副总经理西奥多·O.英特马估计,福特在所有汽车型号上的型式改变的正常开支每年为三亿五千万美元,虽则1957年这种开支达到四亿四千万美元。这些数字包括式样设计,工程技术,以及购买特殊的商业工具,但不包括型式改变中的设备支出或重新布置的成本等任何费用。通用汽车公司的弗雷德里克·唐纳作证说:他的公司在汽车和卡车的式样改变方面“每年约费五亿美元。”克莱斯勒的代表声明,为了使他们的新型汽车投入市场,每年平均大约花费二亿美元以上。这样,三家主要的汽车制造商为了采用他们的新型式,每年一共花费了十亿美元左右。

式样设计成本增长的规模,由福特汽车公司提供的一张图显示出来了,这张图表明了1948年至1957年它的工具摊提、工程技术和式样设计等方面的成本改变。这些成本在1948—1951年间保持稳定,在1951—1953年间增加一悟,1957年比1948年水平增加百分之五点五倍。型式改变成本对销售收入的比率,1957年比1948年大约高百分之一点五倍。

式样设计成本上涨的另一个标志,表现在特殊商业工具的成本摊提中。这些工具包括为生产特殊模型的汽车所定购的工具和冲模,它们按照为之购买的那种模型的流行期限,作为生产成本,实行折旧摊提。三个主要的汽车制造商这一成本项目的总计,从1950年的一亿八千二百万美元左右增至1957年的七亿六千二百万美元。这种增长的一部分是由于通货膨涨,但大部分是由于型式的更大的复杂性和更频繁的改变所造成的。这种成本的依存于式样改变由英特马指出了,他在作证时说,1955年福特型(他用它作为实例)的特殊工具成本有百分之七十二是用在车身和前后部件上,这些是最容易在式样上变得陈旧的。底盘安装工具占百分之十二,引擎安装工具占其余的百分之十六。在这些1955年的工具中,按价值计算,只有百分之三点五在1958年的模型上还在使用。〔注:所有上列数字均引自《管理价格:汽车》,美国参议院司法委员会反托拉斯和垄断小组委员会报告,第85届国会,第2次会议(1958年),第121—123页。关于汽车型式改变对整个经济的成本的讨论,参阅上面第五章。〕

关于销售努力渗透到生产过程的情报,在其他工业部门比较难于得到。强调式样改变,以便说服买主,使之相信他们的旧型式已经过时,是大多数其他耐用消费品工业的特色,并反映在频繁的,有时是一年一度的型式改变中。可是,其他耐用消费品的型式改变在设计、工程和投入生产上的所费一般不那么昂贵。既然汽车工业中型式改变的成本每年约在十亿美元以上,对所有其他耐用消费品工业中型式改变的成本粗略地估计为每年五亿美元似乎是合理的,因为消费者在它们上面的支出约为对汽车支出的一倍半。

这种估计并不包括在已经作出型式改变后的每一辆汽车上用铬化合物进行印染,在汽车尾部安上突起状装饰物,以及其他不必要的装饰上所花费的劳动、材料和其他成本。也不包括任何由于产品过分的多样化和差异化所引起的成本。这些成本可能比型式改变的成本还要高一倍或两倍。与销售努力渗透到生产过程有关的各种成本,很可能占消费者在耐用品上付款的百分之十至二十。

在非耐用消费品工业中,与式样改变有关的额外生产成本同其他生产成本或同销售成本的比例,比在耐用消费品中要小得多。可是,在这些工业中也广泛存在着产品的多样化和差异化,显示了生产过程中的“互相渗透效果”似乎可以合理地假定:这些因素在消费者对这些工业的产品的支出中至少要占百分之五。

可见,由于销售努力渗透到生产过程所产生的成本,总计一定会达到消费者在商品上的支出的百分之十左右。

上一篇 回目录 下一篇