A grande divergência

MIA > Biblioteca > Harman > Novidades

Título original: CRISE ET TAUX DE PROFIT. Une réponse à Michel Husson.

Primeira Edição: Inprecor , N° 556-557, janeiro 2010.

Fonte da Presente Tradução: Inprecor (Tradução para francês de Vanina Giudicelli e Sylvestre Jaffard).

Tradução para o português da Galiza: José André Lôpez Gonçâlez. Junho 2010.

HTML: Fernando A. S. Araújo

Direito de Reprodução: A cópia ou distribuição deste documento é livre e indefinidamente garantida nos termos da GNU Free Documentation License.

Michel Husson criticou um certo número de economistas marxistas, eu entre eles, da maneira mais severa(1). Ele escreveu:

«A crise suscita desde os últimos meses uma série de contribuições sob o signo de um dogmatismo contra-produtivo e bastante desanimador»(...) O ponto comum dos contributos à discussão é em referência à interpretação ortodoxa da lei da queda da taxa de lucro.»(2)

Isto, diz, ignora o fato elementar de que havia

«uma tendência muito clara no sentido de aumentar as taxas de lucro nos principais países capitalistas. Esta evolução é suficientemente pronunciada para que não podamos esperar ter uma influência significativa nas correções mais ou menos adequadas».

Fornece então um gráfico com base em dados facilitados pola União Europeia, polos Estados Unidos, Europa e o G8 é suposto para justificar esse argumento.

Mas há problemas com esses dados. Primeiro, ele não explica donde é que a União Europeia tirou os seus números, nem detalha a metodologia utilizada para a construção da taxa de lucro a partir deles. (Tudo o que diz é que informam sobre «o excedente líquido de exploração na quantidade acumulada de capital líquido».) Sem essas informações é impossível, para aqueles de nós que somos acusados de «dogmatismo», sobmeter a sua argumentação a uma análise científica.

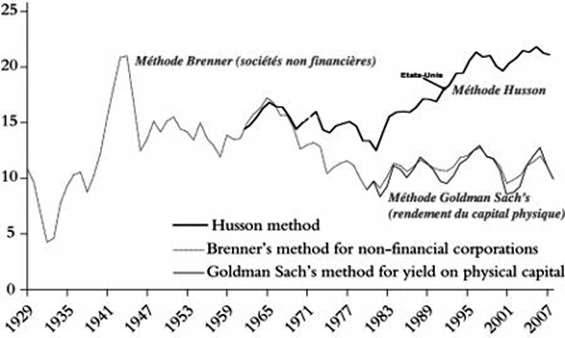

Em segundo lugar, os seus gráficos são muito diferentes de muitas outras tentativas de calcular a evolução da taxa do lucro. Este é claramente o caso dos Estados Unidos. Husson afirma que, na década 1998-2008, não tem sido apenas restaurada após a queda nos anos 1968-82 em cerca de um quarto, mas aumentou em cerca de 30% acima do seu nível antes de 1973.(3)

Em contraste, Robert Brenner, Fred Moseley, Simon Mohun, Alan Freeman e Andrew Kliman forneceram dados cada um que, embora não sejam idênticos, mostram todos uma tendência geral que difere daquela de Michel Husson. Por um lado, mostram um declínio maior até 1982 em relação aos seus valores, por outro lado, revelam uma recuperação muito mais limitada que a de Husson — nem mesmo chegar, muito menos superar 30%, os números do final dos anos 1960. Moseley, que apresenta a maior recuperação da taxa de lucro nos últimos anos, oferece uma gráfica que nem se aproxima aos valores de Husson, enquanto Brenner, Mohun, Freeman e Kliman afirmam que a rentabilidade recente foi significativamente menor à da década de 1960. Esses números são baseados em estatísticas verificáveis fornecidas polo Buro americano de Análise Econômico nos seus quadros sobre a renda e produto nacional bruto (PNB).

Arnaud Sylvain fornece apenas números até o ano 2.000, mas o seu quadro certamente não prova um aumento enorme acima dos valores de 1.960 que diz Husson. Polo contrário, mostra o auge na década de 1.990 a um nível equivalente ao de 1973 e bem abaixo da média ao cabo da década de 1.960.(4) Os números Duménil e Lévy, até 1.997, também são diferentes dos de Husson.(5) Os números de Goldman Sachs unicamente começam na década de 1.980 e não mostram o declínio nos lucros desde finais da década de 1.960. Mas a tendência para a recuperação dos lucros americanos é novamente diferente do que disse Husson, com um grau em 1.997 e 2.007 apenas cerca de 10% superior ao de 1.988.

Podem encontrar-se os mesmos problemas com os cálculos para os outros países que com os valores de Husson para nos Estados Unidos. Brenner e Arnaud Sylvain mostram uma queda na taxa de longo prazo de lucro para o Japão, como Arthur Alexander(6) e Fumio Hayashi e Edward C. Prescott(7). Mehmet Ufuk Tutan tem realizado um estudo minucioso da taxa de lucro para a Alemanha. Vai apenas até 1.987, mas revela uma recuperação muito menos pronunciada do que o gráfico de Husson para os quatro maiores economias europeias.(8) Eu achei por acaso três estudos sobre a taxa de lucro para a China. Um deles mostra uma queda significativa de mais de um terço entre 1.978 e 2.000,(9) a segunda mostra uma queda acentuada ainda por cerca de 40% de 1980 a 2.003;(10) o terceiro mostra uma queda no setor produtivo, até 1.999, mas um aumento significativo depois.(11)

|

A grande divergência

|

Todos estes números, deve notar-se, estão sujeitos a limitações consideráveis em polo menos dous níveis.

• Em primeiro lugar, há problemas para medir o investimento em capital e, daí, obter os valores adequados. As empresas calculam a lucratividade de qualquer investimento acrescentando as despesas iniciais de capital em estruturas e equipamento, o custo anual das matérias-primas, componentes e salários, e dividindo então os lucros líquidos por este montante. Ou seja, dividem o seu lucro com um certo número de anos, polo investimento que fizeram durante esses anos. Assim, com os «procedimentos contábeis convencionais (...) o valor do estoque de capital e do seu consumo são medidos no seu custo histórico».(12)

Mas, admitir os diversos números de investimentos realizados em momentos diferentes durante um determinado período é necessariamente um processo complicado, e a mais das vezes das tentativas para medir as taxas nacionais de lucro usando outro, a da contabilidade ao custo atual. O lucro realizado num determinado ano é medido pola contribuição no valor de mercado (isto é, o custo de reposição) das estruturas e dos equipamentos utilizados. Isso leva necessariamente a uma distorção nos números, uma vez que qualquer aumento da produtividade uma vez que foi realizado o investimento significa que o seu valor é menor do que no momento da compra (mesmo se o preço de mercado aumenta por causa da inflação). A taxa de lucro parecerá maior do que era na realidade. Quanto maior a velocidade de inovação tecnológica, maior será a divergência. Isto é muito importante nos últimos anos, dado o aumento rápido da produtividade ligada à informática.(13) Seria, então, de esperar que os cálculos a preços correntes, a taxa de lucro recentemente mostrassem os lucros relativamente altos em comparação com os do período anterior.

• Um segundo tipo de distorção pode afetar os números dos cálculos de custo histórico da taxa de lucro durante os períodos de subida dos preços dos estoques de mercadorias realizadas polas empresas. A rentabilidade pode ser ampliada polo aparente aumento do valor destas explorações, como resultado da inflação.(14)

Andrew Kliman tentou fornecer os números que suprimem esses dous tipos de distorção usando cálculos de preços históricos que tentavam excluir os efeitos da inflação.(15) A tendência geral dos seus gráficos não é completamente diferente da de Brenner, Mohun e Moseley, exceto que eles mostram uma recuperação muito mais fraca da rendibilidade do ponto mais baixo no início dos anos 1.980.

• Uma terceira distorção dos valores de rentabilidade pode vir das bolhas de ativos. Estas levam às empresas a afirmar que o valor dos activos detidos está sobrevalorizado muito mais do que pode ser justificado por um aumento do valor real da produção (isto é claramente demonstrado nas contas dos fluxos financeiros provenientes dos Estados Unidos («Flow of Funds Accounts of the United States», [«Fluxo de Fundos de Contas dos Estados Unidos»]) — e, no caso das transações financeiras, o aumento pode ser registado como parte do aumento líquido da produção nacional. Como são calculados normalmente os lucros da economia nacional através da dedução dos custos salariais do produto nacional líquido, o seu aumento dá a impressão de que os lucros aumentam mais do que acontece na realidade. O choque da crise financeira nos últimos dous anos está agora levando alguns comentaristas econômicos a reconhecer que houve «lucros fictícios» — e com eles um «crescimento econômico fictício» — em meados do ano 2000, ou mesmo antes. A maioria dos cálculos de rentabilidade tentaram evitar este problema, desagregando as sociedades não financeiras (ou, às vezes, ao sector não financeiro). Mas muitas empresas importantes não-financeiras, tais como General Electric (a maior empresa industrial nos Estados Unidos), Ford e General Motors têm se tornado cada vez mais dependentes das operações financeiras a partir da década de 1990.

O Financial Times escreveu que Andrew Smithers, o analista econômico,

«defendeu há algum tempo que este está seriamente distorcido pola inflação do valor dos ativos. Em 2.007, calcula, as únicas mudanças nos valores dos dos bens imóveis têm adicionado mais de 1.000 mil milhões de dólares nas contas não-financeiras»;(16)

Smithers calcula que as avaliações do ativo, «tem representado um nível bastante surpreendente de 22% dos rendimentos totais das empresas não financeiras» nos últimos dez anos(17).(18) A General Electric foi multada por vários milhões de dólares em agosto de falsamente ter inflado os seus níveis de lucro.

Há toda razão para crer que os números de Husson refletem todas essas distorções. Em qualquer caso, o site europeu que refere avalia o valor dos investimentos realizados polas empresas em termos do seu custo de reposição, não polo seu preço histórico. Também parece provável que os números são para toda a economia, incluindo todos os lucros inflados pela bolha do setor financeiro. Mas, sem uma explicação detalhada da sua metodologia e das suas fontes, é difícil ser mais preciso.

|

As taxas de lucro históricas corrrigidas pola inflação

|

Não são apenas os números Husson que não são confiáveis, mas também a sua tentativa de explicá-los em termos marxistas. Ele escreveu sobre a «lei da baixa tendencial da taxa de lucro» de Marx:

«Não há nenhuma razão a priori para acreditar que a tendência prevaleça sistematicamente sobre a contra-tendência. A produtividade do trabalho é susceptível de compensar, a um tempo, de forma perfeitamente simétrica, o aumento dos salários reais e o aumento do capital físico».

A acumulação dos meios de produção não significa necessariamente, insiste, um aumento da composição orgânica do capital:

«A produtividade do trabalho permite reduzir o custo das “máquinas”. E esta contra-tendência pode compensar o aumento do número de “máquinas” de sorte que a evolução da composição orgânica é desconhecida».

Em tais circunstâncias, um aumento da taxa de exploração de cada operário pode levar a um aumento da taxa de lucro. E ele defende, com base nos seus números, que é o que aconteceu durante os últimos vinte e cinco anos:

«o numerador e o denominador da taxa de lucro pode permanecer constante e, portanto, a taxa de lucro também.»

Há, no entanto, uma lacuna no seu raciocínio. Ele ignora um ponto importante que foi formulado por vários marxistas nas controvérsias sobre a taxa de lucro nos últimos quarenta anos.(18) A polêmica foi provocada polo teorema do marxista japonês Okishio que argumentou que os capitalistas não iriam introduzir uma nova tecnologia a menos que aumentase a taxa de lucro, o aumento do investimento de capital só pode reduzi-la. O seu efeito seria realmente aumentar a produtividade e, consequentemente, reduzir o preço de um novo investimento, o que produziria um aumento global de rentabilidade. O único que poderia então reduzir a rentabilidade seria uma queda na taxa de exploração (ou seja, um aumento da quota da produção vai para os trabalhadores).

Há um contra-argumento simples e concludente, que foi por diversas vezes expresso por Robin Murray(19), Ben Fine e Harris Lawrence(20), Guglielmo Carchedi,(21) Alan Freeman Andrew Kliman(22) e eu mesmo.(23) É que o efeito do aumento da produtividade sobre a restrição do preço de investimentos futuros não ajuda os capitalistas individuais a tirar proveito do investimento existente. Como o ditado diz, «Não se podem construir casas de hoje com tijolos de amanhã». O fato de que novas máquinas hão custar menos dentro de um ano ou dous não reduz de nenhuma forma o valor que já se gastou no que se tem. Na verdade, quanto mais rápida é a inovação tecnológica mais aumenta a produtividade, mais rapidamente as máquinas sofrem de «depreciação moral» e tornam-se obsoletas. Há, portanto, uma pressão acrescida sobre a taxa de lucro, e não uma pressão reduzida.

Há apenas um método que leva a uma menor pressão sobre as taxas de lucro. É que o custo dos investimentos existentes seja de uma forma ou de outra excluída das contas (se os capitais são desvalorizados). Mas o capitalista individual não pode simplesmente ignorar o que já gastou. Mesmo se ele o faz, está, em qualquer caso, perante uma redução da rentabilidade.

Como afirmei no meu último livro, Zombie Capitalism:

«O investimento (...) faz-se num momento dado. O fato de que o investimento adicional seja mais barato por causa das tecnologias de produção melhoradas ocorre num momento posterior. Os dous não são simultâneos (...) Quando os capitalistas medem as suas taxas de lucro que comparam a mais-valia que obtêm nas plantas e máquinas com as despesas para as adquirir em algum momento do passado — não com o que lhes custaria substituí-las agora (...) [a taxa de lucro] implica necessariamente uma comparação da mais-valia atual com o investimento prévio do qual deriva. A própria noção de «valor acrescentado valor é incoerente em caso contrário.»(24)

Isto significa que há apenas uma forma de manter baixo o custo de um novo investimento para resolver o problema de rentabilidade. É que, se alguns capitais sofrem perdas devido à desvalorização e falirem enquanto outros aproveitam comprando as suas estruturas, equipamento e matérias-primas por menos de seu valor. Isso quer dizer que a crise, criando as condições sob as quais determinados capitais absorvem outros, fornece as condições nas quais os custos mais baixos do novo investimento podem servir para combater a pressão para abaixo em longo termo das taxas de lucro.

No entanto, um importante componente empírico das crises econômicas dos últimos quarenta anos nos leva a um nível relativamente baixo de falências. A concentração e centralização do capital fez com que a maioria das grandes empresas são capazes de proteger as suas divisões menos rentáveis de falência, uma questão já apontada por Preobrazhensky em 1931.(25) E o medo por parte dos outros capitalistas e Estados decorrentes do colapso das muito grandes empresas levou os Estados a tomarem medidas para evitar tal acontecimento em cada crise dos últimos dez anos é o que os comentadores econômicos dos grandes chamam agora o problema do «grande demais para falir» («too big to fail»).

Um estudo sobre falências nos Estados Unidos concluiu que eram muito raras até a década de 1.990. Houve mais na curta crise de 2.000-2.002 (Enron e WorldCom foram as mais conhecidas), mas tornando aos desencalhes polo Estado desde o colapso do Lehman Brothers entre outros — incluindo a participação maciça dos Estados para evitar o colapso da General Motors e da Chrysler — mostra os limites da desvalorização do capital pola crise.

Isso explica o dilema dos economistas neo-liberais que lhes é confrontado. A posição de Hayek ou neoclássica pura significaria que devemos permitir que muitas empresas gigantes quebrassem para deixar os outros vivos. Mas na realidade, a concentração e centralização do capital chegou a um ponto onde os diferentes elementos do sistema estão tão interligados que a falência de empresas não rentáveis podem fazer sofrer, ao invés de ajudar, às empresas rentáveis restantes.

Tal raciocínio nos permite ver que as raízes da crise realmente residem na pressão à baixa da rentabilidade desde o final dos anos 1960. As tentativas de resolvê-los incluiram todos os meios aos que se refere Husson — ataques sobre os salários, o salário social, as condições de trabalho e assim por diante — que aumentam a taxa de exploração. Um número de diferentes fontes mostra um aumento do «bocado do capital», em oposição aos salários para todos os grandes países capitalistas. Mas, na ausência de falências em massa de empresas gigantes, não tem sido suficiente para elevar a taxa de lucro ao seu nível anterior. O resultado foi uma diminuição a longo prazo da taxa de acumulação produtiva, mesmo tendo em conta a rápida acumulação que teve lugar na China.

De passagem, convém notar que a tendência descendente da acumulação tem um efeito secundário — a taxa reduzida de acumulação pode, polo menos por um tempo, reduzir a pressão para cima da composição orgânica do capital.(26)

Mas o efeito mais importante de uma acumulação reducida durante um período de aumento da taxa de exploração é abrir um fosso entre as capacidades de produção de mercadorias do sistema e a capacidade do mercado para absorvê-las. Esta «superprodução» não é o resultado do «subconsumo» como tal, mas a ausência de um acúmulo suficiente para substituir a procura de consumo suficiente para substituir a diminuição da demanda de consumo por uma demanda acrescida de bens de investimento.

A expansão do setor financeiro tivera lugar nesse contexto. De um lado, foi uma tentativa dos capitalistas para obter maiores taxas de lucro do que poderiam polo investimento produtivo. Isso pode funcionar para alguns capitalistas individuais, mas não para todo o sistema, porque em última instância, a mais-valia vem do investimento produtivo. Por outro lado, permitiu aos trabalhadores e os membros da classe média pedir empréstimos para comprar cousas, o que criou um aumento em curto prazo da procura de bens que não poderiam ser vendidos sem isso. Este «keynesianismo privatizado» foi claramente incentivado por Alan Greenspan à frente da Reserva Federal Americana após o colapso da bolha das telecomunicações da década de 1990 e do pânico quando do onze de Setembro. Mas isso não poderia mais funcionar a partir de um certo ponto porque os trabalhadores não houvessem podido pagar os juros suficientes sobre os preços para fornecer um nível contínuo à alta do lucro do setor financeiro sem os salários aumentar, o que teria reduzido a taxa de lucro para todo o sistema. Como até os comentadores económicos burgueses, tais como Martin Wolf, têm reconhecido, os empréstimos têm permitido que uma grande parte importante da população americana se tornasse «consumidores de último recurso» para o resto do sistema mundial e, especialmente, para a Alemanha, a China e, pola demanda da China, para o Japão, o resto da Ásia Oriental e América Latina.

A crise pode ser considerada então como o produto da «lei da queda da taxa de lucro e os seus fatores antagonistas» — desde que estes últimos são vistos como tendo um impacto limitado, elevando a taxa de lucro do seu nível muito baixa no início de 1980, mas não o suficiente para gerar uma acumulação na escala necessária para absorver tudo o que o sistema produz. Isto resolve um mistério no gráfico de Husson — mostrando porque o seu suposto nível elevado das taxas de lucro (maior do que durante a longa fase de expansão da «época dourada») não trouxe um nível de investimento produtivo suficiente para puxar todo o conjunto da economia mundial. Em vez disso, desde há três décadas tivemos períodos de acumulação em determinadas áreas do sistema mundial desde há muitos de anos (Períodos por vezes intensos como no Brasil no final dos anos de 1970, na China durante os últimos dez anos ou nos Estados Unidos em meados da década de 1990), mas nenhuma fase de expanção global estável. Parece, na explicação de Husson, que existem forças políticas impedindo ao sistema pôr em prática medidas keynesianas que seriam benéficas e levar, em vez de um desvio de capital-dinheiro acumulado para fora do investimento produtivo, para as finanças. É mais lógico ver este fluxo como uma resposta às taxas de lucro produtivas, consideradas muito baixas, e isso vem confirmado para todos os cálculos da taxa de lucro diferentes das fornecidas por Husson.

Devemos acrescentar que os seus próprios dados sugerem uma outra pergunta sem resposta. O que acontece com o capital-dinheiro que está nas finanças? Como apenas uma parte pode permanecer, porque as finanças (por definição) não tratam principalmente de convertê-las em mercadorias. Uma parte via para a construção de escritórios financeiros e pagamento de salários, mas a maior parte volta para o resto do sistema. O sistema financeiro é uma rede de canos que liga as diferentes partes do sistema, que por sua vez convertem o capital-dinheiro em mercadorias ou na melhor das hipóteses, uma pia, onde o capital-dinheiro só pode absorver uma certa quantidade de capital-dinheiro sem transbordar. O boom habitacional tornou um pouco de capital-dinheiro em mercadorias, mas não tanto quanto se possa crer uma vez que a maior parte foi absorvida polos aumentos dos preços imobiliários e não polo aumento da construção dos alojamentos (isso foi particularmente evidente na Grã-Bretanha, onde os preços do mercado imobiliário quadruplicaram em doze anos, enquanto a construção de moradas manteve-se num nível historicamente baixo). De fato, os números sugerem, polo menos para os Estados Unidos, que não foi até meados da década do 2000 que o financiamento é finalmente devolvido ao investimento produtivo. A partir de meados da década de 1990 houve uma dívida líquida de empresas industriais. O problema era que mesmo durante este período, o capital geralmente não se viu bastante confiante em relação à rentabilidade dos investimentos realizados numa escala necessária para produzir uma fase sustida de expansão.

Londres, 19 de Outubro de 2009

Notas:

(*) Chris Harman (1942-2009), economista, líder do Socialist Workers Parti [Partido Socialista dos Trabalhadores] (SWP) da Grã-Bretanha e da Tendência Socialista Internacional (um grupo revolucionário internacional do qual o SWP britânico é a principal organização), durante muito tempo foi editor chefe do semanário do SWP, Socialist Worker (Socialista Operário) e, depois, da sua revista International Socialism (Socialismo Internacional), tem participado no seminário de economistas e membros da Quarta Internacional do dous ao quatro de Outubro de 2009 no Instituto Internacional de Investigação e Formação (IIRF), em Amsterdã. Reproduzimos aqui a tradução da sua contribuição. Em 7 de novembro de 2009, numa conferência no Cairo, faleceu repentinamente de um ataque cardíaco. Publicou recentemente The Prophet And The Proletariat: Islamic fundamentalism, class and revolution, Londres, 1999; A People's History of the World, Londres, 1999; Zombie Capitalism: Global Crisis and the Relevance of Marx, Londres, 2009. (retornar ao texto)

(1) Este artigo foi escrito para uma conferência realizada recentemente e organizada pola Quarta Internacional. (retornar ao texto)

(2) Michel Husson, «Le dogmatisme n’est pas un marxisme». http://www.npa2009.org/content/le-dogmatisme-n%E2%80%99est-pas-un-marxisme-par-michel-husson (retornar ao texto)

(3) Os números que aqui dou eu baseiam-se no gráfico de Husson, uma vez que não fornece outros dados estatísticos. (retornar ao texto)

(4) Arnaud Sylvain, «Rentabilité et profitabilité du Capital: Le cas de six pays industrialisés», http://www.insee.fr/fr/ffc/docs_ffc/ES341G.pdf (retornar ao texto)

(5) Gérard Duménil and Dominique Lévy, «The Profit Rate: Where and How Much Did it Fall? Did It Recover? (USA 1948-1997)»: http://www.jourdan.ens.fr/levy/dle2002f.pdf (retornar ao texto)

(6) Arthur Alexander, «Japan in the Context of Asia». (retornar ao texto)

(7) Fumio Hayashi & Edward C. Prescott, «The 1990s in Japan: A lost decade», Septembre2001: http://www.elsevier.com/framework_aboutus/pdfs/prescott04.pdf (retornar ao texto)

(8) Mehmet Ufuk Tutan, The Falling Rate of Profit in German Industry. (retornar ao texto)

(9) Phillip Anthony O’Hara, «A Chinese Social Structure of Accumulation for Capitalist Long-Wave Upswing?», Review of Radical Political Economics, 38 (2006), pp. 397-404. (retornar ao texto)

(10) Jesus Felipe, Edith Lavina et Emma Xiaoqin, Fan, «Diverging Patterns of Profitability, Investment and, Growth in China and India during 1980-2003», World Development 36:5 (2008), p. 748. (retornar ao texto)

(11) Zhang Yu et Zhao Feng, «The Rate of Surplus Value, the Composition of Capital, and the Rate of Profit in the Chinese Manufacturing Industry : 1978-2005», contribution à la Deuxième Conférence Annuelle du Forum International sur l’Economie Politique Comparée de la Mondialisation, 1-3 Septembre 2006, Université Renmin, Pékin, Chine. (retornar ao texto)

(12) Bank of England Quarterly, 1975. (retornar ao texto)

(13) Vede, por exemplo,Stacey Tevlin et Karl Whelan, «Explaining the Investment Boom of the 1990s», Mars 2000. (retornar ao texto)

(14) Bank of England Quarterly, 1975. (retornar ao texto)

(15) Para isso, utiliza as taxas normais de inflação e da sua própria aproximação baseada no «equivalente monetário do tempo de trabalho» (em inglês MELT). (retornar ao texto)

(16) Financial Times, 26 de Novembro de 2.008. (retornar ao texto)

(17) Tony Jackson, Financial Times, 30 de Março de 2.009. (retornar ao texto)

(18) Em inglês as discussões foram inicialmente desenvolvidas no Bulletin of the Conference of Socialist Economists (Boletim da Conferência dos Economistas Socialistas) no início do ano 1.970, com contribuições de diferentes pontos de vista de Glyn, Murray, Himmelweit, Rowthorn, Armstrong, Fine e outros. (retornar ao texto)

(19) Robin Murray, Bulletin of Conference of Socialist Economists, 1973. (retornar ao texto)

(20) Ben Fine et Lawrence Harris, Rereading Capital (Macmillan 1979). (retornar ao texto)

(21) Guglielmo Carchedi, Frontiers of political economy (Verso, 1991). (retornar ao texto)

(22) Andrew Kliman, Reclaiming Marx’s Capital (Lexington Books, 2007). (retornar ao texto)

(23) Chris Harman, Explaining the Crisis (Bookmarks, 1984), pp. 20-34 ; Chris Harman, Zombie Capitalism (Bookmarks, 2009), p. 68-75. (retornar ao texto)

(24) Zombie Capitalism, pp. 74-75. A primeira versão que eu encontrei desse argumento foi o de Roger Murray, que usava um «corn model» no Bulletin of Socialist Economists. (retornar ao texto)

(25) Evgeny Preobrazhensky, The decline of capitalism (ME Sharp, 1985), p. 137. (retornar ao texto)

(26) Os dados para as relações capital-produto e para as relações capital-trabalho sugerem que esse foi o caso durante vários períodos desde meados da década de 1970. (retornar ao texto)

| Inclusão | 27/01/2011 |