Evolutie van de grondstoffenprijzen, in US$ (alle producten)

Ernest Mandel

De crisis 1974-1983 - De feiten, hun marxistische interpretatie

Hoofdstuk 13

Juist omdat de “anticrisis” praktijken er eens te meer in slaagden om de duur en de diepte van de recessie van 1974-1975 te beperken, zij het minder dan in het verleden; juist omdat de burgerlijke Staat talrijke banken, financiële instellingen en grote trusts, die zich aan de rand van het bankroet bevonden, weer vlot heeft gemaakt, kon de recessie haar objectieve rol van “gezondmaking” van de kapitalistische economie, die de kapitalistische crisissen traditioneel vervuld hebben, niet spelen. Daarom zal ze niet uitlopen op een nieuwe boom.

De veralgemeende recessie van 1974-1975 is niet het product van het toeval evenmin als van één of ander “ongeval” (de verhoging van de olieprijs) van de kapitalistische economie. Ze resulteert uit alle fundamentele tegenstellingen van de kapitalistische productiewijze, die langzaam aan de oppervlakte zijn verschenen, nadat ze door middel van de inflatie gedurende twee decennia (25 jaar in de Verenigde Staten) van versnelde groei gedeeltelijk bemeesterd waren.

Om te weten of deze recessie zal gevolgd worden door een nieuwe lange periode van versnelde groei of dat ze integendeel het omslaan van de langdurige economische tendens bevestigt, moet men een studie maken van haar weerslag op de voornaamste factoren die de lange termijnontwikkeling van de winstvoet in de imperialistische landen beïnvloeden.

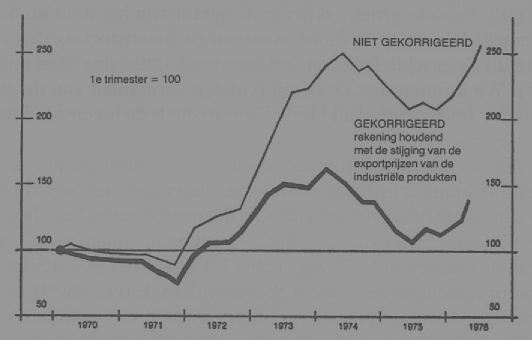

1. Een nieuwe fundamentele verlaging van de grondstoffenprijzen lijkt voor de volgende jaren uiterst onwaarschijnlijk. Meer bepaald op het vlak van de energieprijs berust het gemeenschappelijk belang van het imperialistische kapitaal (Japan en enkele kleinere landen misschien uitgezonderd) en van de burgerijen van de halfkoloniale en afhankelijke landen er in de prijsval van de door de OPEC-landen uitgevoerde aardolie beneden een bepaalde drempel te beletten. Elke “overdreven” val van deze prijs zou inderdaad voor gevolg hebben dat de mogelijke alternatieve energiebronnen, waarin immers investeringen werden gedaan (aardolie uit de Noordzee en uit Alaska) niet langer competitief zijn.[48] Zelfs indien de koersval van de grondstoffen zou aanhouden gedurende de periode van herneming – wat even onwaarschijnlijk is – zou dit hen niet op het niveau van voor de boom van 1972-1973 brengen.

Grafiek 2

Evolutie van de grondstoffenprijzen, in US$ (alle producten)

Bron: The Economist, 23 oktober 1976

Het effect dat de derde technologische revolutie had uitgeoefend op de waardevermindering van onderdelen van het vast kapitaal – wat impliceert dat, ondanks de uitbreiding van de semi-automatisering, de organische samenstelling van het kapitaal minder snel gestegen was tijdens de periode 1940/48-1968 dan men op het eerste gezicht had kunnen veronderstellen – lijkt op lange termijn te verzwakken. Het groeiritme van de arbeidsproductiviteit zal inderdaad enigszins vertragen, zowel in sector I als II, wat tezelfdertijd een geleidelijke prijsverhoging van de aangegroeide hoeveelheid machines die door het industriekapitaal worden aangewend én een tragere stijging van de relatieve meerwaarde (een stijging die een ander markant kenmerk was van de derde technologische revolutie) met zich zal brengen. Het is juist dat voor de eigenlijke computers, de waardedaling zich slechts werkelijk – en met vertraging – zal manifesteren tijdens de volgende etappe, die van de vierde generatie.

De recessie van 1974-1975 heeft geen massale kapitaalsontwaarding teweeg gebracht, een voorwaarde die voorafgaat aan een mogelijke ernstige heropleving van de gemiddelde winstvoet. Zoals we reeds hebben vermeld was er zeker een aanzienlijke toename van de faillissementen. De overgrote meerderheid van de getroffen ondernemingen waren echter kmo’s. De grote industriële en commerciële bankroeten – naast de reeds genoemde banken – zijn beperkt gebleven tot enkele gevallen: het handelshuis W.T. Grand Cy in de Verenigde Staten (het grootste Amerikaanse faillissement sinds dat van de spoorwegmaatschappij Penn State: een schuldenlast van meer dan één miljard US$!); de Japanse textieltrust Kohjin (500 miljoen US$ schuld); de Japanse spinnerij (Sakomoto Spinning Cy (213 miljoen schuld); de Japanse financiële groep Ataka (bijna 900 miljoen schuld); de Japanse groep, actief in de sector van het hout en de geprefabriceerde woningen Eidai, waarvan de ineenstorting de ergste zou zijn uit de geschiedenis van het Japanse kapitalisme (één miljard schuld). We kunnen ook de moeilijkheden vermelden van de groep Hutchinson International uit Hong Kong evenals de ineenstorting van de Franse groep Boussac.

Het feit dat zo weinig grote monopolies in het stof beten in de loop van een nochtans ernstige recessie moet helemaal niet gezocht worden in een solide financiële situatie van de meeste onder hen. Integendeel, sommige en niet van de minste – men denken maar aan Chrysler waarvan de winsten in 1977 nog slechts 1,5 % van het zakencijfer vertegenwoordigden, na de zware verliezen tijdens de recessie[48b]; of aan Lockheed, waarmee het niet veel beter gesteld is – stonden meermaals aan de rand van de afgrond. Neen, de reden voor het overleven van de minst rendabele monopolies ligt er in dat het banksysteem hen verder krediet verleent, dat de Centrale Banken en de burgerlijke Staat hen uit de brand blijven slepen. “Indien we niet in een land zouden leven dat het publiek geheim zó eerbiedigt wanneer het de zakenwereld betreft, had men reeds lang in de pers geschreven dat Rhône-Poulenc [het voornaamste Franse chemische monopolie, E.M.] moeite zou hebben om zijn verplichtingen na te komen zonder de steun die de banken het blijven verlenen”, schreef Paul Fabra in Le Monde van 6 november 1975.[49] Het Kohjingeval is bijzonder sprekend: de zaken lopen verder alsof er niets aan de hand was. Enorme kredieten werden versterkt aan een onderneming die in feite bankroet was.

Betreffende de Europese autotrusts, waarvan sommige er zeer slecht voorstonden, kunnen we een niet minder inslaande verklaring vermelden van de Franse minister, de heer Gobert, aan het Amerikaanse weekblad Business Week (1 september 1975): “In feite werd de staatswaarborg reeds toegekend aan alle grote Europese autoproducenten. De regeringen kunnen hen niet in de steek laten.” Bovendien worden hen allerlei staatstoelagen en massale belastingvrijstellingen verleend.[50] Het gevolg van deze systematisch toegezegde waarborg aan de minst rendabele monopolies, is een steeds meer uitgesproken verschulding van de grote trusts, wat natuurlijk de stijging van de gemiddelde winstvoet afremt.

Voor de niet-financiële ondernemingen in de USA, is de verhouding tussen de interne en externe financieringsbronnen verslechtert van 2/1 in 1968 tot 2/3 in 1975. M.a.w. voor elke dollar niet-uitgekeerde winsten die in de firma’s blijft, moeten er nu drie maal meer bankkredieten of andere externe middelen aangewend worden om de nieuwe investeringen te financieren (Business Week, 22 september 1975). Twaalf jaar geleden lag de waarde van de aandelen van deze ondernemingen vier maal hoger dan het volume van hun schulden; momenteel bereikt het schuldenvolume (1.300 miljard US$, d.w.z. het dubbele van het niveau van 1965), reeds méér dan 50 % van de totale waarde van hun aandelen. De schuldendienst vertegenwoordigde in 1959 9 % van de bruto ontvangsten van de Amerikaanse firma’s; in 1975 was dat reeds 33 % (Bulletin du Crédit Suisse, april-mei 1975).

In Frankrijk stegen de schulden op middellange termijn van de ondernemingen (maatschappijen en quasi-maatschappijen) van 30 miljard FF in 1972, tot 37 miljard in 1973, 44 miljard in 1974, 62,6 miljard in 1975 en 74 miljard in 1975, volgens de statistieken van de nationale boekhouding. In Italië is, voor 795 vennootschappen, de verhouding tussen de schulden en de eigen middelen geëvolueerd van 212 in 1968 en 314 in 1976, terwijl het investeringsvolume niet toenam (statistieken van de Mediobanca). Een goed deel van de nieuwe schulden dienen dus om de oude schulden af te betalen of om de interesten te betalen. Voor de Italiaanse genationaliseerde maatschappijen daalde het aandeel van de personeelskosten in het zakencijfer van 24 tot 21,5 % tussen 1968 en 1976, terwijl de financiële lasten stegen van 6,7 tot 9,6 %. In West-Duitsland is de verhouding tussen de schulden van de bedrijven en hun kapitaal geëvolueerd van 1,5/1 in 1968 naar 2/1 in 1975 (Winfried Wolf, o.c., p. 136).

Wat zich dus niet heeft voorgedaan, is dat een gegeven massa meerwaarde zich, in gevolge de crisis, verhoudt tot een sterk in waarde verminderd kapitaal. We zagen veeleer een herverdeling van de meerwaardemassa ten voordele van de monopolies (vooral de monopolies van zekere sectoren) en ten nadele van de minder belangrijke ondernemingen van de middelgrote en kleine burgerij. Veel van deze problemen worden natuurlijk versluierd door de inflatie. Maar een diepgaande “gezondmaking” van het systeem, met een duidelijke verhoging van de winstvoet, door de massale ontwaarding en vernietiging van kapitalen, heeft zich niet voorgedaan.

4. De verhoging van de meerwaardevoet door de interne mechanismen van het productieproces is een vertrouwd gevolg van elke overproductiecrisis en uitbreiding van de werkloosheid. Ze heeft zich inderdaad voorgedaan tijdens en vlak na de recessie van 1974-1975. De werkloosheid en de angst ervoor, verhogen de “arbeidsdiscipline”, verminderen de afwezigheid wegens ziekte (de arbeiders en arbeidsters blijven aan het werk, zelfs in het begin van hun ziekte), verminderen de fluctuaties van de arbeidskracht, vergemakkelijken het versnellen van het werkritme en de intensifiëring van het arbeidsproces. Al deze “rationaliserings”verschijnselen hebben uiteraard een heilzame uitwerking op de kapitalistische winsten. Deze stegen dan ook opnieuw tegen het einde van de recessie en bij de aanvang van de heropleving, zoals duidelijk blijkt uit volgende cijfers:

Tabel 20

Brutowinsten van de West-Duitse vennootschappen

(in miljard lopende DM)

| Groei in vgl. met het voorgaande jaar (%) |

||

| (in miljard lopende DM) | ||

| 1973 | 20,8 | |

| 1974 | 19,5 | -5,8 |

| 1975 | 19,97 | +2,2 |

| 1976 | 23,2 | +16,0 |

Tabel 21

Evolutie van de nettowinsten van de 880 belangrijkste vennootschappen van de Verenigde Staten

| van de 3de trim. 1975 tot de 3de trim. 1976 |

van de 1ste trim. 1976 tot de 1ste trim. 1977 |

van de 3de trim. 1976 tot de 3de trim. 1977 |

| +30 % | +11 % | +13 % |

(Bron: de trimestriële tabellen van de rekeningen van deze vennootschappen, gepubliceerd in Business Week)

In België stegen de brutowinsten van de naamloze vennootschappen met 16 % in 1976 t.o.v. 1975, en met 45,3 % gedurende de eerste zeven maanden van 1977 t.o.v. dezelfde periode in 1976.

Nochtans was de toename van de meerwaardevoet niet van een dergelijke omvang dat ze een aanzienlijke verhoging van de winstvoet en -massa veroorzaakt. De reden daarvoor is sociaal en politiek: de hardnekkige en soms verbeten weerstand van de arbeidersklasse en de arbeidersbeweging tegen het werkgeversoffensief dat zoals gewoonlijk de periode van recessie en gestegen werkloosheid begeleidde.

Wat de huidige situatie zo ernstig maakt voor het kapitalisme is juist het samenvallen van de veralgemeende economische recessie – met daarna een aarzelende herneming, d.w.z. een verlengde periode van sterk vertraagde groei- met een uitzonderlijk hoog niveau van organisatie, numerieke kracht en strijdbaarheid van het proletariaat, samen met een zeer uitgesproken politieke zwakheid van het burgerlijke systeem.

Dit is geen toevallige samenloop. Hij is het resultaat van een ganse economische, sociale en politieke wereldomvattende ontwikkeling sinds een kwart eeuw. Op het internationale toneel zijn de krachtsverhoudingen duidelijk ten nadele van het grootkapitaal gekeerd. In de imperialistische landen heeft de langdurige expansieperiode objectief het gewicht en de kracht van de arbeidersklasse versterkt. De heropleving van de strijd in West-Europa sinds mei ’68 heeft subjectief de strijdvaardigheid en het antikapitalistisch bewustzijn van de arbeiders in vele landen verhoogd. De burgerij was nergens[50b] bij machte om de arbeidersklasse zo’n nederlagen toe te dienen dat ze niet meer in staat zou zijn om in de tegenaanval te gaan bij een aanzienlijke verslechtering van haar koopkracht en van haar levens- en arbeidsomstandigheden en bij een belangrijke ontmanteling van de onrechtstreekse sociale voordelen. Hierin verschilt de huidige situatie fundamenteel met die van de jaren 1929-1932. Onder die voorwaarden is het duidelijk dat de strijd voor een substantiële en brutale verhoging van de uitbuitingsgraad van de arbeidersklasse het einde der jaren 70 en de jaren 80 zal kenmerken, zoals ze het einde der jaren 20 en 30 had gekenmerkt. De arbeidersklasse treedt dit tijdperk van verhevigde klassenstrijd binnen met grotere krachten en betere troeven dan vijftig jaar geleden. De beslissende krachtmetingen liggen vóór ons en niet achter ons in alle imperialistische landen, de Verenigde Staten, West-Duitsland en Japan inbegrepen.

Het is dus uiterst onwaarschijnlijk dat de internationale kapitalistische economie op korte termijn opnieuw de groeivoeten zal bereiken waarvan ze genoot in de jaren 50 en 60. De ‘lange golf van vertraagde groei’, die we reeds in 1965 voorspeld hadden, is een realiteit geworden vanaf het einde van de jaren 60 en hij zal nog lang duren, met alle gevolgen die daaruit voortvloeien op alle terreinen van het maatschappelijk leven.

_______________

[48] In The Seven Sisters (Coronet Books, Hodder & Stoughton Ltd., Groot-Brittannië, 1976) beschrijft Anthony Sampson in detail de complexe verhoudingen tussen de prijs- (en winst-!)strategie op lange termijn van de reusachtige oliemaatschappijen, de functionering van de OPEC en haar beslissing om de prijs te verviervoudigen in oktober 1973. De onderlinge afhankelijkheid – en de samenwerking? – tussen het privékartel van de maatschappijen en het openbaar kartel van de OPEC wordt in dit boek goed geïllustreerd.

[48b] De financiële verliezen van Chrysler in 1977-78 hebben die groep verplicht om haar Europese filialen te verkopen aan Peugeot-Citroën, om tijdelijk uit de moeilijkheden te geraken (bijgevoegd in augustus 1978).

[49] Sindsdien moest Rhône-Poulenc een drastische herstructurering van zijn textielsector doorvoeren (Le Monde van 21 en 22 september 1977).

[50] Cfr. hiervoor het interessante werk van Anieet Le Pors: Les Béquilles du capital, Paris, Le Seuil, 1977.

[50b] Behalve in Turkije na de militaire staatsgreep.