Ernest Mandel

De crisis 1974-1983 - De feiten, hun marxistische interpretatie

Hoofdstuk 4

De veralgemeende recessie van 1974-1975 is een klassieke overproductiecrisis. Dit dient des te categorisch bevestigd, waar men zich in tal van middens uit niet louter academische overwegingen inspant om de verantwoordelijkheid van die veralgemeende recessie op de “oliesjeiks” of zelfs op de vakbonden en de “buitensporige loonsverhogingen” te schuiven. Het klassieke karakter van de huidige recessie komt vooral duidelijk aan het licht als men die twee kenmerken in rekening brengt die de conjuncturele ontwikkeling op langere termijn bepalen.

De recessie van 1974-1975 is het eindresultaat van een typische fase van neergang van de gemiddelde winstvoet. Deze daling heeft zich duidelijk voorgedaan alvorens de uitgesproken prijsverhoging van de aardolie na het ontketenen van de Jom Kipoeroorlog is ingezet. Zie tabel 5.

Tabel 5

Winstvoet (na aftrek van de herwaarderingswinsten op de voorraden) op het kapitaal der niet-financiële maatschappijen in de Verenigde Staten

| Jaar | vóór belastingsaftrek | na belastingsaftrek |

| 1948-1950 | 16,2 | 8,6 |

| 1951-1955 | 14,3 | 6,4 |

| 1956-1960 | 12,2 | 6,2 |

| 1961-1965 | 14,1 | 8,3 |

| 1966-1970 | 12,9 | 7,7 |

| 1970 | 9,1 | 5,3 |

| 1971 | 9,6 | 5,7 |

| 1972 | 9,9 | 5,6 |

| 1973 | 10,5 | 5,4 |

(Bron: William D. Nordhaus: The falling share of profit, in A.M. Okun en L. Perry (uitg.), Brookings Papers on Economic Activity, nr. 1, 1974, The Brookings Institution, Washington, D.C., p. 18.)

De brutowinsten (vóór belastingsaftrek) van alle Amerikaanse maatschappijen op aandelen zijn, op jaarbasis omgerekend, gedaald van 155 miljard US$ tijdens het derde trimester van 1974 tot 135 miljard US$ tijdens het vierde trimester van 1974 en 100 miljard US$ in het eerste trimester van 1975. De nettowinsten daalden in dezelfde periode met 25 %. Volgens de statistieken van de “Conference Board” zou de winstmarge der Amerikaanse niet-financiële maatschappijen op aandelen van gemiddeld 20-22 % voor de periode 1959-1966 gedaald zijn tot 12 % tijdens de recessie van 1970-1971, om terug op te klimmen tot 15 % tijdens de “speculatieve boom” van 1972-1973 en om begin 1975 terug te dalen tot 11-12 %. Voor West-Duitsland berekenen de deskundigen de teruggang van de bruto inkomsten der ondernemingen (min de fictieve “ondernemingswedden” en betrokken op het netto vermogen van die ondernemingen) op ongeveer 20 % tussen 1960 en 1968 (het jaar van de economische heropleving, met een sterke hernieuwde stijging der winsten na de recessie van 1966-1967) en opnieuw op 25 % tussen 1968 en 1973 (Sachverstandigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung: Jahresgutachten 1974). Drie jaar later publiceert hetzelfde deskundigenverslag een curve van het aandeel der bruto inkomsten (de winsten) van de onderneming en van het kapitaal in percent van de waarde van de productie. Die curve daalt van 10 % in 1960 tot 8 % in 1966, 9 % in 1968, 6 % in 1972, 4,5 % in 1975 en 5 % in 1977 (Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung 1977-1978, p. 57).

In Groot-Brittannië is de evolutie van de winstvoet berekend zoals blijkt uit onderstaande tabel 6.

Tabel 6

Winstvoet (na aftrek der herwaarderingwinsten op de voorraden) op

de netto vermogens der Britse industriële en handelsmaatschappijen

| jaar | vóór belastingsaftrek (%) | na belastingsaftrek (%) |

| 1950-1954 | 16,5 | 6,7 |

| 1955-1959 | 14,7 | 7,0 |

| 1960-1964 | 13,0 | 7,0 |

| 1965-1969 | 11,7 | 5,3 |

| 1968 | 11,6 | 5,2 |

| 1969 | 11,1 | 4,7 |

| 1970 | 9,7 | 4,1 |

(Bron: Andrew Glyn en Bob Sutcliffe: British Capitalism, workers and the profit squeeze, Londen 1972, p. 66.)

Met betrekking tot de aarzelingen van de Britse nijverheid om tot een relance van de productieve investeringen te komen heeft het weekblad The Economist het klassieke gezegde geformuleerd: “Profits first, investments later” (“Eerst winsten en dan investeringen”). Volgens de berekeningen van dit weekblad is de index der ondernemingswinsten gevallen van 100 in 1964 tot minder dan 60 in 1975, met een bijzonder snelle daling tussen 1973 en 1975 (van index 90 tot minder dan 60) (The Economist, 6 sept. 1975).

Voor Japan zijn de bruto- en de nettowinsten van de 174 voornaamste maatschappijen op aandelen van het land tijdens het fiscale jaar 1974-1975, dat eindigt op 31 maart 1975 gedaald met resp. 35,5 % en 20,9%. In de nijverheid dalen de winsten met 56 %, in de andere sectoren met slechts 19,3 % (Japan Times, 4 mei 1975). Deze daling van de gemiddelde winstvoet in Japan is trouwens in te schakelen in een evolutie op langere termijn. Dit blijkt uit tabel 7.

Tabel 7

Winstvoet (na aftrek der herwaarderingswinsten op de voorraden) op de bruto vermogens van de industriële, commerciële en financiële ondernemingen in Japan

| jaar | vóór belastingsaftrek (%) |

| 1967 | 14,0 |

| 1968 | 14,7 |

| 1969 | 14,3 |

| 1970 | 14,7 |

| 1971 | 14,2 |

| 1972 | 13,0 |

| 1973 | 10,9 |

| 1974 | 11,9 |

(Bron: OESO: “Pour le plein emploi et la stabilité des prix”, Rapport McCracken, Parijs, juni 1977, p. 366.)

Volgens hetzelfde rapport McCracken zou de gemiddelde brutowinstvoet in Italië gedaald zijn van een gemiddelde van 5,6 % voor de periode 1966-1969 tot 4,9 % in 1970, 4,3 % in 1971, 4,2 % in 1972, 4 % in 1973, 3,3 % in 1974 en 3 % in 1975 (ibid., p. 336).

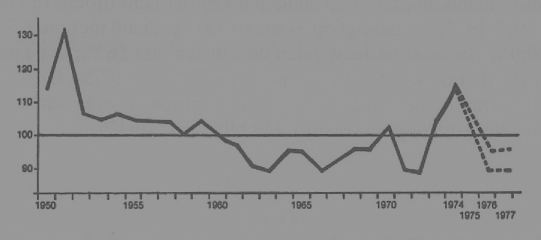

Hier volgen analoge gegevens voor Zweden:

Grafiek 1

Ontwikkeling van de winstvoet in Zweden

Index van de brutowinstmarge in de Zweedse nijverheid (gemiddelde 1952-1972 = 100).

(Berekend door de Zweedse patroonsvereniging; brutowinsten vóór belasting en afschrijvingen, gedeeld door het zakencijfer – Neue Zürcher Zeitung, 8-9 mei 1976).

“De op lange termijn gevaarlijke uitholling der winsten, die zich gedurende de jongste tien jaar in maar al te talrijke gevallen geleidelijk is gaan manifesteren, is de prijs die men heeft moeten betalen om een hoog uitvoerpeil te behouden.” (Skandinavska Enskilda Banken, Quarterly Review, nrs. 1-2, 1977.)

Wat Frankrijk betreft, berekent prof. Christian Goux een daling van de winstvoet van 18,2 % in 1970 tot 11,1 % in 1976 (Ruptures d’un système économique, gecoördineerd door Xavier Greffe en Jean-Louis Reiffers, Parijs, Dunod, 1978, p. 286). De verhouding winst/ toegevoegde waarde heeft zich in de niet-landbouwbedrijven[9] als volgt ontwikkeld:

| 1971: | 40,1 % |

| 1972: | 39,9 % |

| 1973: | 38,5 % |

| 1974: | 37,3 % |

| 1975: | 36,1 % |

(Bron: berekend op basis van de rekeningen der ondernemingen in INSEE: Comptes de la Nation, 1976)

Het feit dat de diepere oorzaken van de veralgemeende recessie van 1974-1975 vóór de stijging van de olieprijs dienen gesitueerd te worden, wordt eveneens aangetoond door de regelmatige toename van de excedentaire productiecapaciteit in de nijverheid. Dit blijkt vooral uit de Amerikaanse statistieken:

Tabel 8

Aanwendingsgraad van de productiecapaciteit in de Amerikaanse nijverheid

| 1966: 92,0 (boom) | 1972: 78,5 % (boom) | |

| 1967: 78,0 % (mini-recessie) | 1973: 83,0 % (boom) | |

| 1968: 87,7 % (boom) | 4de trim. | 1974: 78,0 % (recessie) |

| 1969: 86,5 % (boom) | maart | 1975: 65,0 % (recessie) |

| 1970: 78,0 % (recessie) | juni | 1975: 68,5 % (recessie) |

| 1971: 75,0 % (recessie) | dec. | 1975: 73,5 % (heropleving) |

(Bron: maandelijks in Business Week gepubliceerde statistieken.)

Deze verslechtering op lange termijn – bij iedere boom en bij iedere “recessie” daalt de aanwendingsgraad van het productieapparaat t.o.v. dezelfde fase in de vorige cyclus – is des te duidelijker, als men rekening houdt met de omvang van de Amerikaanse productie die verspild wordt voor militaire en paramilitaire doeleinden. Hieruit kan men een quasi permanente niet-aanwending voor productieve civiele doeleinden afleiden van bijna een derde van de bestaande Amerikaanse productiecapaciteit. Een betere uitdrukking voor het feit dat het hier om een klassieke kapitalistische overproductiecrisis gaat, kan er niet gevonden worden.

Het omkeren van de lange expansiegolf die gaat van de jaren ’40 tot het einde van de jaren ’60 is even klassiek. De naoorlogse versnelde expansie was het resultaat van de overuitbuiting van de arbeidersklasse ten tijde van het fascisme en de Tweede Wereldoorlog (in de Verenigde Staten van de Koude Oorlog en zijn rampspoedige uitwerking op de arbeidersbeweging), die een aanzienlijke stijging van de meerwaardevoet en vandaar van de winstvoet heeft mogelijk gemaakt. Dit brengt een toename van de kapitaalsaccumulatie met zich mee, die aangewend wordt om de derde technologische omwenteling (semiautomatisering, kernenergie) op grote schaal op gang te brengen. Door een aanzienlijke toename van de productie van relatieve meerwaarde en van superwinsten voor de technologisch leidinggevende monopolies (“technologische renten”), heeft die omwenteling een verlengde expansie mogelijk gemaakt onder voor het kapitaal “ideale” voorwaarden: met tegelijk een hoge winstvoet en een stijging van het reële levenspeil der werkende massa’s, d.w.z. een expanderende afzetmarkt.

Maar aangezien de derde technologische omwenteling, evenals trouwens de expansie zelf, een sterke concentratie van het kapitaal inhielden, zijn ze uitgemond in een uitgesproken stijging van de organische samenstelling van het kapitaal. De lange periode van volledige tewerkstelling heeft het objectieve gewicht van de arbeidersklasse, de kracht van haar massaorganisaties (vooral van de vakbonden) en, verband houdend met een autonome cyclus van klassenstrijd op internationaal vlak, haar strijdvaardigheid aanzienlijk doen toenemen. Vandaar dat het kapitaal sinds de jaren ’60 toenemende moeilijkheden kende om de stijging van de organische samenstelling van het kapitaal te compenseren door een voortdurende verhoging van de meerwaardevoet. Vandaar de onverbiddelijke uitmergeling van de gemiddelde winstvoet, die samen met de steeds algemener verspreiding van de kenmerken van de derde technologische omwenteling (en dus het uithollen van de “technologische renten”) uiteindelijk het omkeren van de “lange golf” bepaald heeft.

Talrijke auteurs hebben helemaal geen oog gehad voor die verstrengeling tussen de “oliecrisis” en het omkeren op langere termijn van de economische conjunctuur, die aangekondigd werd door de toenemende overproductie en de daling van de gemiddelde winstvoet. Zo stellen nog in 1974 Edmond Alphandéry en Georges Delsupéhé het manipuleren van de globale vraag door de regeringen in het exclusieve centrum van hun analyse en voorzien ze een continue groei. Ze besluiten: “De zich aftekenende tendens is er dus een van progressieve heropleving van de conjunctuur, met lagere inflatievoeten en een ontspanning van de intrestvoeten op korte termijn, ten gevolge van het dalen der voorraden.” (Les Politiques de stabilisation, Paris, PUF, 1974, pp. 161, 180). Men weet wat er ondertussen gebeurd is.

_______________

[9] De verhouding winst/toegevoegde waarde benadert eerder de meerwaardevoet dan de winstvoet. Het McCracken-rapport geeft te verstaan dat er zich in Frankrijk tijdens de jaren vóór de crisis geen daling van de winstvoet zou voorgedaan hebben. Nochtans geeft de studie van het INSEE met als titel Fresque historique du système productif (oktober 1974) een bevestiging van de verslechtering van de verhouding vast kapitaal/product vanaf 1964, verslechtering waarvan Jacques Mairesse reeds in een in Economie et Statistiques (juli-aug. 1971) verschenen studie melding gemaakt had. Uit die verslechtering zou men in marxistische termen uitgedrukte aanwijzingen kunnen halen voor de tendentiële daling van de winstvoet, door er de evolutie der kosten van de grondstoffen bij in te lijven (het constante kapitaal is inderdaad de som van het vaste kapitaal en het circulerende constante kapitaal, d.i. de waarde van de in de lopende productie omgevormde grondstoffen) en door van het “product” de loonmassa der productieve arbeiders en de afschrijvingen van het vaste kapitaal af te trekken.