MIA> Biblioteca> Jorge Beinstein > Novidades

Primeira Edição: ....

Fonte:Resistir.info - https://www.resistir.info/

Transcrição e HTML: Fernando Araújo.

Em Novembro de 2005 o preço do ouro estava a ponto de perfurar o tecto dos 500 dólares por onça.(1) O acontecimento fez soar numerosos alarmes. Keith Rabin e Scott MacDonald, dois especialistas prestigiados no mundo da especulação financeira, assinalaram naquele momento que "com o ouro a aproximar-se dos 500 dólares surge a tendência para supor que o tão esperado 'final de jogo' se encontra diante de nós"(2). O acontecimento não demorou muito a verificar-se: a 2 de Dezembro a cotação saltou para 504 dólares, a 31 de Dezembro despedia-se do ano velho a 513 dólares e a 3 de Janeiro saudava o novo ano com uma cotação de 520 dólares, para a 1 de Março chegar aos 562 dólares. Mas o "fim do jogo", ou seja, a crise geral do sistema monetário em vigor e a entrada num período de alta turbulência não se verificou (ainda). A 18 de Abril atingia os 616 dólares e a 17 de Maio 713 para baixar, em meados de Junho, a pouco menos de 600 dólares num ambiente em que se multiplicavam prognósticos de subidas próximas. Agora, a pergunta chave é quando será perfurado o tecto mágico dos 1000 dólares e em que contexto. Poderão, nesse caso, os bancos centrais das grandes potências continuar a manter sob controle o esquema monetário global? Começará nesse momento a queda vertiginosa do dólar ou, pelo contrário, continuará a esticar-se a corda um pouco (ou muito) mais? Assistiremos então à emergência hegemónica do euro ou este será também arrastado pela desordem geral? E, finalmente, qual é o limite superior do preço do ouro? Qual será o ritmo da sua ascensão? Se percorremos as páginas web especializadas no tema veremos aparecer números por enquanto "assombrosos". Dana Samuelson, no sítio do "American Gold Exchange", assinala o seguinte: "Considero que nos encontramos num período de crescimento explosivo do preço do ouro que pode chegar ao dobro do seu preço anterior superior a 850 dólares (durante a breve euforia de 1980) ... o estudo do ciclo do mercado e da conjuntura económica actual (a dívida pública dos Estados Unidos, a borbulha de créditos, a super expansão da oferta monetária, a precariedade do dólar, etc) levam-me a prognosticar 1700 dólares por onça.(3)

Estas interrogações estão carregadas de mitos. Trata-se do ouro, símbolo de riqueza, de luxo, mas também de tempos difíceis. É o que nos ensinou o século XX, em que as sucessivas corridas para o metal precioso eram na realidade fugas de sistemas monetários em crise. Um especialista europeu assinalava recentemente que "afortunadamente dispomos de um barómetro que, ao menos no curto prazo, funcionou com bastante eficiência no passado: o ouro. Como todos sabemos, os barómetros avisam da tormenta quando brilha no céu um sol esplêndido"(4). Na realidade, o céu já está carregado de nuvens.

A ascensão do preço não começou há uns pouco meses. Ela dura há quase cinco anos (ver gráfico "Ouro, preços diários, dólares por onça troy, 2000-2006") e não se exprimiu só em relação ao dólar mas também em relação ao resto das moedas globais (euro, yen, franco suíço, libra esterlina, etc). Em 1999 os bancos centrais europeus decidiram limitar suas vendas de ouro durante os cinco anos seguintes sem provocar a subida imediata do preço uma vez que a euforia das bolsas oferecia atractivos alucinantes para os especuladores. Mas refutando os prognósticos hiper optimistas, que apostavam numa prolongada subida das acções, ao começar o milénio o globo bursátil deixou de crescer. E entre Abril e Maio de 2001 verificou-se a decolagem do ouro, primeiro timidamente mas muito em breve de maneira clara. Não foi uma alta brusca e sim gradual, persistente, através de uma longa sucessão de subidas e descidas. Num primeiro momento muito poucos preocuparam-se com o fenómeno, mas por volta de 2004 começou a chamar a atenção a alta contínua do preço. Ainda que a borbulha bursátil já fizesse parte do passado haviam surgido novos e vigorosos negócios de substituição: em primeiro lugar a mega borbulha imobiliária que em pouco tempo superou em volume a que haviam gerado as bolsas.

Quase ninguém ficou alarmado porque o mercado internacional do ouro continuava aparentemente sob controle graças à manipulações dos grandes bancos centrais. Suas vendas dosificadas permitiam-lhes intervir cada vez que a procura aquecia. Mas essas novas restrições da oferta assinalavam também que as referidas instituições não estavam disposta a vender quantidades ilimitadas de ouro ... talvez porque já não podiam faze-lo. Agora quase ninguém põe em dúvida que o preço de 800 dólares por onça pode ser alcançado em alguma próxima "subida forte". Entre 1 de Setembro de 2005 e 1 de Março de 2006 cresceu quase 30%. O mercado torna-se a cada dia mais atraente para toda classe de especuladores que procuram refúgio carregados com imensas massas de papeis (dólares, acções, títulos da dívida pública, etc). É evidente que os bancos centrais não dispõem de um volume de ouro capaz de acalmar as tormentas que se avizinham. Um dos motores da subida do metal precioso é a fragilidade estratégica do dólar, como assinala Adam Hamilton: "nascida no ano 2001, a evolução da borbulha do ouro é altamente dependente dos avatares das fortunas monetizadas em dólares. Como na imagem invertida de um espelho, o ouro sobe quando o dólar baixa e vice-versa. O ouro compete com o dólar, ainda que até o momento a procura global dos investidores não tenha conseguido descolar o ouro da hegemonia do dólar". Quando essa descolagem se verificar a alta do ouro não terá mais contrapesos. John Taylor, da "Gold and Technology Stocks", acrescenta a isto que "perante os temores quanto ao futuro do dólar observamos o incremento do número de países que procuram diversificar seus haveres de divisas comprando euros ou yens mas, com especial discrição e determinação, cada vez mais ouro. Alguns países, como a China, estimulam seus cidadãos a essas compras"(5). Rapidamente estende-se pelo mundo a ideia de que os banqueiros centrais já venderam boa parte do seu ouro e que no futuro restringirão ainda mais as vendas ... e que a produção do metal será cada vez mais insuficiente face ao aumento da procura(6).

Comparar a situação actual às corridas anteriores ao ouro torna-se inevitável. A mais próxima é a dos anos 1970. Os analistas insistem em assinalar o que, segundo eles, constituem acontecimentos semelhantes em ambas as épocas. Em primeiro lugar, a subida do preço do petróleo, a seguir o desenvolvimento nos Estados Unidos de uma política monetária expansionista vinculada aos défices fiscais e aos aumentos das despesas militares. Além disso, como fazem notar as peritas Mary Anne e Panela Aden, "actualmente os países industrializados devem suportar a competição desorganizadora da China e da Índia, nos anos 1970 existia uma situação análoga com a Coreia do Sul e o Japão ... A China e a Índia exercem hoje uma forte pressão sobre os mercados internacionais de matérias-primas devido ao crescimento das suas procuras. Ainda que mais adiante seja possível que sofram efeitos inflacionários e reduzam suas taxas de crescimento, o que aumentará o apetite geral pelo ouro".(7)

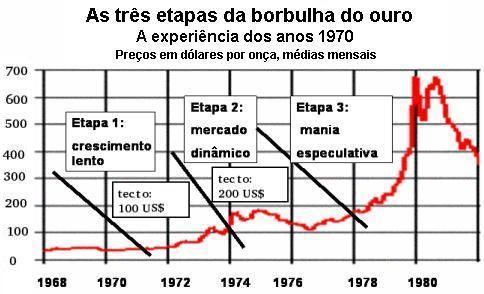

Recorde-se que nos princípios dos anos 1970 um factor decisivo foi a decisão do presidente Nixon (1971) de não entregar mais ouro em troca de dólares (a cotação era de 35 dólares por onça). Em meado de 1975 o preço atingiu os 100 dólares, a corrida acentuou-se e em princípios de 1980 estalou o pânico e o preço saltou para 850 dólares, a seguir começou uma longa queda.

O estudo dessa euforia e a sua comparação com algumas anteriores levou alguns especialistas a conceber um modelo de borbulha que lhes permite prever sua repetição nesta década(8). Trata-se de um processo em três etapas de aproximadamente dez anos desta tendência altista (ver gráfico: "As três etapas do borbulha do ouro"). A primeira fase é a das compras baratas e gradualmente crescentes, o preço sobe pouco a pouco, de maneira contínua, recuperando do período depressivo que a antecedeu. A lentidão da corrente, o surgimento de algumas quedas momentâneas, levam a subestimar o que está a ocorrer quase até o final da etapa. Foi o que aconteceu entre aproximadamente 1971 e 1974 e repetiu-se entre 2001 e fins de 2005 quando, segundo Hamilton(9) e outros defensores deste enfoque, começámos a entrar na fase número dois.

A segunda etapa é a da expansão do mercado, que passa a ser um dos centros da especulação mundial. Os grandes investidores intervêm cada vez mais activamente, o preço agora sobe a maior velocidade, mas ainda existe uma opinião majoritária firmada na crença de que a situação está sob controle — é o que não cessam de repetir as autoridades monetárias e os grandes banqueiros. Assim foi entre 1974 e 1978, mas no final do período a incerteza estende-se porque os supostos controles mostram cada vez mais sua ineficácia e porque o contexto de turbulência económica da borbulha tende a agravar-se. A passagem à terceira etapa é veloz e começa então a mania especulativa que integra vastos sectores sociais. Já não são só os grandes investidores que participam da euforia e sim, também, uma imensa multidão de pequenos e médios especuladores ... Em certo momento, devido a factores "inesperados" (económicos, políticos ou outros) propaga-se o pânico e o preço sobe loucamente, fora de qualquer controle (foi o que sucedeu em princípios de 1980). Até a última crise, de há pouco mais de três décadas, depois do delírio o preço baixou para chegar a níveis razoáveis coincidentes com a restauração da governabilidade financeira. Até agora ocorreu assim. Continuará a verificar-se o mesmo no futuro?

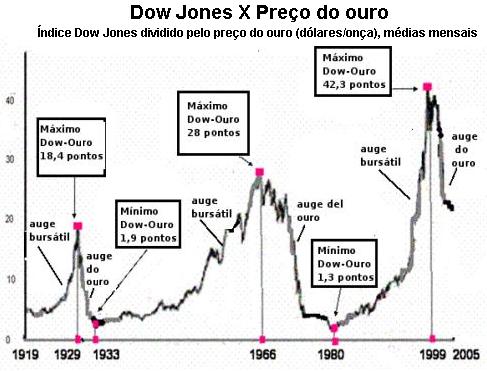

Outros peritos tentam prognosticar a evolução do preço analisando movimentos cíclicos de longa duração de determinadas variáveis decisivas, como o quociente entre o índice bursátil Dow Jones e o preço do ouro.

Ao longo do século XX a trajectória dessa relação descreve dois ciclos completos e quase a metade de outro agora em curso (ver gráfico "Dow Jones x preço do ouro"). Quando a curva ascende é porque os investidores preferem dirigir seus esforços para a bolsa, deixando de lado o ouro. Foi o que ocorreu desde o fim da primeira guerra mundial até a crise de 1929 e também nos anos 1950 e na maior parte dos de 1960. Foram época de prosperidade industrial que geravam ilusões de expansão produtiva indefinida, voltando uma enorme massa de especuladores para a compra de acções de empresas consideradas negócios seguros e generosos. Mas as festas chegavam ao fim e a cotações estancavam ou caíam. Então o rácio Dow Jones/ouro começava a reduzir-se exprimindo as preferências crescentes dos investidores pelo ouro, cujo preço subia. Foi que se passou em fins dos anos 1960 e durante toda a década dos de 1970 até chegar ao delírio especulativo de 1980, um comportamento semelhante verificou-se depois da crise de 1929... Actualmente estaríamos no início de uma época de ascenso do ouro e de estancamento dos negócios de bolsa, evidente desde princípios desta década.

Observado o gráfico é possível constatar que os pontos de máximo auge bursátil foram cada vez mais altos ao passo que os de mínimo na relação Dow-ouro (ou seja, de auge máximo do ouro) foram cada vez mais baixos. O que significa que nos encontramos diante de uma trajectória histórica de desequilíbrios financeiros crescentes a qual, extrapolada, nos permitiria supor preços futuros do ouro muito elevados. A segunda constatação é que o primeiro período transcorrido entre o máximo (1929) e o mínimo (1933) é de 14 anos, semelhante ao segundo (de 1966 a 1980). A repetição do fenómeno no presente significaria que a corrente favorável ao ouro, iniciada segundo o gráfico em torno de 1999, deveria prolongar-se pelo menos durante toda a década actual.

Contudo, a realidade financeira presente contem elementos decisivos sem paralelo na história moderna. Isto, além de torná-la surpreendente, tira força aos modelos que tentam descobrir o futuro extrapolando fenómenos do passado. Uma componente fundamental da conjuntura actual é a financeirização esmagadora da economia mundial, atravessada por dívidas colossais como as dos Estados Unidos (somando pública e a privada chega-se aos 43 milhões de milhões de dólares), massas de capitais virtuais como as representadas pelos negócios com "derivados" (cuja dimensão, em crescimento explosivo, equivale a várias vezes o produto bruto mundial), a borbulha imobiliária global, os fundos circulando nas bolsas, a maré de dólares crescendo ao ritmo dos défices, da política monetária expansiva da superpotência, à qual acrescentam-se euros, yens, etc. Esse enorme volume de capitais ultrapassa desde há tempos os espaços produtivos de absorção de investimentos e, em consequência, engendrou uma sucessão de borbulhas especulativas. Bastaria que uma porção menor, mas significativa, dessa massa se voltasse para o ouro para que o seu preço ascendesse até alturas difíceis de imaginar.

Os últimos anos da década de 1990 presenciaram a expansão de uma grande borbulha global baseada na especulação bursátil que acompanhou o fim da era Clinton. Eram os tempos do optimismo neoliberal, alentado por mitos agora um pouco esquecidos como o do "fim da história" (quem se lembra hoje de Francis Fukuyama?), o das "novas tecnologias" que prometiam eternizar um círculo virtuoso mundial de prosperidade ou o do fortalecimento de uma "nova ordem planetária" harmoniosa fundada na economia de mercado cujo complemento seria a consolidação de estados pequenos, eficazes e pacíficos.

No princípio do terceiro milénio constatámos a extinção veloz dessas ilusões, mas também sua substituição por outras como a da omnipotência militar norte-americana que instauraria um Império mundial blindado em guerra permanente contra "o terrorismo" (tão inapreensível quanto omnipresente). A nova fantasia foi-se fracturando ao ritmo do afundamento das tropas de ocupação no Iraque (e da iraquização gradual do Afeganistão). Ao mesmo tempo foi-se tornando insustentável a nova prosperidade norte-americana impulsionada pela baixa das taxas de juros, pela plétora monetária, pelos défices fiscais, comerciais e da balança de pagamentos, pelo crescimento das dívidas públicas e privadas ... e (sobretudo) pela expansão de uma segunda borbulha especulativa em substituição da primeira, desinchada pela administração Bush. Esta não duvidou nem um instante em enterrar o delírio bursátil para rapidamente por no seu lugar outro muito maior que o anterior: a borbulha imobiliária, base do crescimento da procura interna nos Estados Unidos e, em consequência, da manutenção de um bom ritmo de crescimento da economia mundial. Graças às suas exportações para os Estados Unidos, a China continua a crescer a taxas récord, arrastando o Extremo Oriente. E tanto a Europa ocidental como o Japão absorvem os benefícios directos e indirectos da expansão consumista estadunidense. Mas todos sabiam que esta segunda prosperidade era tão ou mais frágil que a anterior (os desequilíbrios da economia norte-americana não podiam crescer indefinidamente). Agora a borbulha imobiliária começa a dar os primeiros sinais de desinchamento enquanto os peritos aconselham a investir em petróleo e em ouro. Uma terceira borbulha está em marcha.

É verdade que o auge do ouro nos anos 1970 recebeu o impulso decisivo da crise petrolífera (1973-1974). Tanto então como agora a subida do ouro foi acompanhada pelo crescimento rápido do preço do petróleo, mas existe uma diferença fundamental entre ambos os casos: nos anos 1970 o planeta estava muito longe do máximo da produção petrolífera (o "Peak Oil" ), mas agora temo-lo a acontecer. Naquela época irrompeu o dado do petróleo caro, mas com um horizonte a médio-longo prazo de aumento da extracção, de poupanças de energia relativamente simples, entremeado por ilusões (que logo se demonstraram exageradas) de substituição das fontes tradicionais graças às energias solar, atómica, etc. Passada essa década o preço do petróleo foi domesticado, as economias centrais alcançaram ritmos de crescimento relativamente bons e a borbulha do ouro desinchou.

Agora, pelo contrário, o horizonte energético para as próximas décadas é de penúria crescente, o que começa a impor redimensionamento (para a baixa) e reformas radicais nas estruturas industriais dos países de alto desenvolvimento. O que será agravado pelo estancamento ou redução durante muito tempo de grandes mercados produtivos devido ao arrefecimento do consumo induzido pelo encarecimento do petróleo. Isto significa que o potencial a médio-longo prazo de absorção industrial ou agrícola das disponibilidades financeiras excedentes é relativamente muito menor do que o existente nos anos 1970 e 1980. Dito de outra maneira, não se visualizam futuros espaços de negócios capazes de conter ou absorver as borbulhas financeiras, em primeiro lugar a do ouro.

Outra diferença notável em relação aos anos 1970 é que nessa ocasião a crise havia sido antecedida por um prolongado período de crescimento a taxas sem precedentes, de "milagres" económicos, de prosperidades geradoras de patrimónios, defesa estruturais, que permitiram resistir com êxito ao retrocesso. Os países ricos tinham muito poucos desempregados e trabalhadores precários, seus sistemas sociais integravam a quase totalidade das populações.

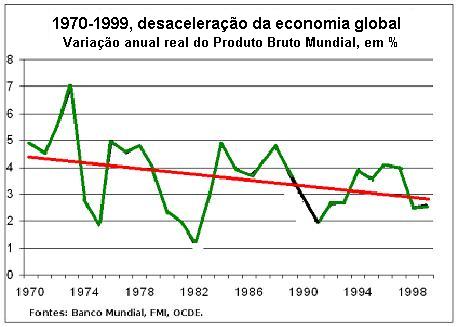

A actual borbulha do ouro, pelo contrário, aparece a seguir a cerca de três décadas de desaceleração tendencial da economia global (ver gráfico "1970-1999, desaceleração da economia global") sobrecarregada com milhões de desempregado e trabalhadores precários crónicos nos países ricos, com estruturas sociais deterioradas pela marginalidade e sistemas económicos financeirizados ao extremo.

Um terceiro aspecto não menos grave é que durante a borbulha do ouro dos anos 1970 o sistema monetário, ainda que desordenado, contava na sua retaguarda com grandes potências capazes de impor suas decisões ao mundo financeiro. Os Estados Unidos, Europa Ocidental e Japão puderam conceber políticas que acabaram por recompor a economia mundial. Ainda que obtivessem uma vitória pírrica a longo prazo porque conseguiram estabilidade e crescimento mas alentando uma avalancha financeira que terminou um quarto de século depois num pântano de borbulhas especulativas. Mas naquele momento puderam sair do atoleiro.

Agora a única superpotência, os Estados Unidos, está acossada pelas dívidas e pelos défices e afundada numa aventura militar. Seu poder declina mas não aparecem à vista potências capazes de substituí-la. A trama mundial de interesses, chamada globalização, encadeia à avariada nave norte-americana os supostos pretendentes ao trono. A previsível decadência do dólar afecta estrategicamente o euro e o yen porque as economias que os respaldam encontram-se profundamente interrelacionadas com a estadunidense. Tão pouco estão em melhor posição os países emergentes da periferia (Brasil, Rússia, China, Índia), todos eles fortemente dependentes dos mercados ocidentais.

É por isso que um número crescente de investidores começa a voltar os seus olhares para um refúgio que ao longo de muitos séculos demonstrou a sua solidez: o ouro. Suas origens como reservas de valor são muito antigas, os historiadores assinalam que no século VI antes da era cristã os reis da Pérsia já faziam circular moedas de ouro. Teve posteriormente épocas de esplendor e decadência, como depois da queda do império romano, mas com a irrupção e a vitória do mundo moderno, a partir dos séculos XV e XVI, seu reinado instalou-se novamente e até princípios dos anos 1900 um padrão ouro universal governava o mundo económico.

Mais adiante, sobretudo depois dos acordos de Bretton Woods (1944) o keynesianismo dominante passou a considerá-lo uma relíquia (bárbara) do passado destinada a desaparecer, segundo a célebre expressão de Keynes. Finalmente, ao chegar à era da globalização neoliberal (e seu culto pelo dinheiro virtual) sua morte parecia definitivamente assegurada. Ironias da história, no meio dos seus velhos enterradores do longínquo século XX afligidos por achaques, o ouro renasce como nos seus melhores tempos e promete novas proezas.

Notas de rodapé:

(1) Refere-se a onças troy. 1 onça troy = 31,103 gramas. [NT] (retornar ao texto)

(2) Keith W Rabin e Scott B MacDonald, "Waiting for the sky to fall: Asia and gold at $500", Asia Times, Nov 24, 2005. (retornar ao texto)

(3) Dana Samuelson, "Gold at $1700 an ounce? You Better Believe it!", American Gold Exchange. (retornar ao texto)

(4) oroyfinanzas.com, "El oro: entre el mercado secular y la manía secular", noviembre 2005. (retornar ao texto)

(5) Adam Hamilton, "Gold Bull Stage Two 2", 18 November 2005, Gold Eagle... (retornar ao texto)

(6) J. Taylor's Gold and Technology Stocks, "Is a New World Order Evolving?. A Shift From Dollars to Euros & Gold Will Impact You ( http://www.howestreet.com/articles/index.php?article_id=2096 ). (retornar ao texto)

(7) Mary Anne and Pamela Aden, "Back to the 1970s", January 19, 2005, American Gold Exchange... (retornar ao texto)

(8) Adam Hamilton, "Gold Bulls' Three Stages", Zeal, September 3, 2004, ( http://www.zealllc.com/2004/au3stage.htm ) (retornar ao texto)

(9) ibid. (retornar ao texto)