MIA> Biblioteca> Temática > Novidades

Neste campo, haverá que continuar com a prossecução das medidas tomadas após a nacionalização, e que foram duma forma sistemática e exaustiva discriminadas no capítulo anterior, tarefas para que terá que, a nível imediato, conseguir-se o empenhamento real e correcto de todos os trabalhadores, no sentido de se acabar para sempre com a Banca que estava ao serviço de uns quantos, privilegiados, transformando-a no sistema de apoio financeiro às efectivas necessidades da economia portuguesa, no sentido da transformação radical e completa do sistema social em que ainda se vive.

Para tanto terá de conseguisse a total recolha dos recursos financeiros existentes, e que ainda se encontram afastados, da Banca, através do aliciamento ao depósito; terá de conseguir-se eliminar a falta de confiança no sistema a fim de acabar definitivamente com a «sangria» dos depósitos através dos levantamentos sistemáticos e desnecessários — medidas que terão de ser tomadas pelo governo, sem prejuízo da vigilância dos trabalhadores bancários; fomentar-se a utilização do cheque — com adopção das necessárias medidas cautelares a fim de evitar a passagem indiscriminada de cheques sem cobertura; haverá também, e muito principalmente, de tomar medidas de segurança com a montagem de rígidos esquemas de controlo, vigilância e segurança no sentido de não mais permitir que alguns «quadros» roubem os bancos, como já aconteceu em mais de uma instituição de crédito.

Por outro lado — e para que o sistema bancário português seja de facto posto ao serviço da economia nacional — haverá ainda que canalizar devidamente os recursos obtidos para financiamento da produção nacional: crédito à agricultura (que está já em fase de arranque); à construção civil (idem); à indústria transformadora portuguesa; acabar de vez com o apoio às importações de artigos de luxo e supérfluos. Para se atingirem estes objectivos é indispensável fazer um aproveitamento correcto e eficiente dos serviços técnicos de apoio à actividade bancária (tais como Gabinetes de Estudos; Contenciosos; Inspecção; Publicidade; Relações Públicas, etc.), tendo sempre em vista o desenvolvimento harmonioso e equilibrado da nossa economia, combatendo o desemprego e criando novos postos de trabalho.

O actual desenvolvimento do processo revolucionário aponta para profundas transformações económicas e sociais, portanto para uma mudança radical das relações de trabalho. Ao trabalho individual há que opor o Trabalho Colectivo, à competição há que opor a solidariedade, ao bem-estar pessoal há que opor o bem-estar colectivo.

Assim, de imediato torna-se necessário um nivelamento das condições de trabalho, de modo a evitar desigualdades inter-bancos que possam ser aproveitadas por forças conservadoras.

Torna-se também urgente uma política de pessoal uniformizada, clara e com critérios objectivos e bem definidos, nomeadamente no domínio das promoções, transferências, determinação de funções e reformulação de direitos e deveres. Esta política de pessoal aponta para a necessidade de uma reformulação do Contrato Colectivo de Trabalho que institucionalize os princípios das Novas Relações de Trabalho, bem como a definição e os princípios da carreira profissional de bancário, baseada na competência profissional e integrada na Revolução. Esta tarefa passa necessariamente por uma reciclagem formativa, capaz de dinamizar a operacionalidade da Banca a caminho da sua transformação para a Sociedade Socialista.

Esta tarefa implica necessariamente uma Planificação e Intervenção do Estado Democrático e uma participação activa e criadora dos Trabalhadores.

A reconversão da Banca é o passo qualitativo que neste momento se impõe seja dado pelos trabalhadores.

Reconverter a Banca significa pôr a Banca ao serviço do desenvolvimento harmonioso da nossa economia. Pôr a Banca ao serviço dos reais interesses da generalidade do nosso Povo.

Para que esta finalidade seja atingida deverão ser tomadas medidas com vista a:

4.1.1. transformação progressiva do actual sistema bancário, tendo como objectivo final o sistema bancário da futura economia socialista portuguesa;

4.1.2. saneamento de todos os elementos que, pela sua actuação e/ou ideologia política, possam vir a constituir entrave ao objectivo a atingir;

4.1.3. conseguir-se o empenhamento dos trabalhadores da Banca no trabalho e na construção do novo sistema.

O empenhamento dos trabalhadores bancários na construção de um novo sistema passa pelo assumir a cada momento de posições consequentemente revolucionárias.

Para os trabalhadores bancários, que são das camadas trabalhadoras uma das que desfruta de melhores níveis salariais e, paralelamente, de menor número de horas de trabalho semanal, impõe-se a consciência de que a revolução não se faz com privilégios. A revolução faz-se com justiça.

Trabalhar mais e melhor ao serviço das massas trabalhadoras, ao serviço do Povo a que pertence, tem de ser a palavra de ordem fundamental do trabalhador bancário.

A reconversão da Banca deve acompanhar a par e passo a evolução dos restantes sectores da economia rumo ao socialismo.

Atendendo à impossibilidade material de reconversão imediata da Banca tendo em vista a criação de um sistema bancário plenamente adaptado à economia socialista é necessário, desde já, proceder à reestrutura de serviços com o fim de:

4.2.1. reduzir custos materiais e humanos;

4.2.2. simplificar e uniformizar circuitos e critérios;

4.2.3. obter informações mais completas e rigorosas que permitam uma maior segurança e mais correcta gestão da Banca.

Nesse sentido, deverá proceder-se a uma reconversão progressiva da Banca nas fases seguintes, que deverão ser orientadas e coordenadas pela Comissão de Reestruturação do Sistema Bancário:

O Banco de Portugal deverá assumir de forma eficaz o seu papel de governação do sistema. Nesse sentido assume particular importância a elaboração do Estatuto do Banco de Portugal, documento legal onde se irá formalizar a sua actuação.

Deverão ser feitas reuniões periódicas no Banco de Portugal com os órgãos de gestão da Banca, devendo nestas reuniões ser estabelecida de forma muito clara a linha de actuação da Banca. Para coordenar esta actividade deve ser constituído um Secretariado permanente que disponha dos necessários meios técnicos e humanos. Competirá ao Banco de Portugal controlar a execução, por parte dos órgãos de gestão de cada banco, das políticas estabelecidas nessas reuniões.

É aconselhável a constituição de secretariados regionais de coordenação das actividades bancárias, que terão como pólo as agências do Banco de Portugal e através das quais o Banco Central informará localmente sobre as políticas a seguir, fazendo também o controlo da sua aplicação de molde a evitar que possam ser dadas instruções a gerentes da província que variam de banco para banco.

Deve ser constituída no Banco de Portugal uma central estatística do sistema com dados fornecidos por diversos bancos.

As estruturas destas instituições devem ser alteradas de modo a que possam brevemente integrar-se no processo em curso.

Há que combater três aspectos que têm caracterizado este tipo de bancos: isolacionismo, burocracia e lentidão. Por um lado é urgente que a chamada Banca Comercial se sinta acompanhada pelos Institutos de Crédito, nomeadamente através do estreitamento das relações entre os departamentos de crédito dos últimos e os Serviços de Análise Económica de empresas da primeira.

Impõe-se, por outro lado, que os projectos de investimento necessários ao arranque do processo de reconstrução nacional sejam acarinhados. Neste sentido, os pedidos de financiamento, em especial os da PME, devem ter, por parte das instituições de crédito — CGD e Banco do Fomento, nomeadamente —, resposta pronta, pelo que há que alterar os processos de estudo extraordinariamente lentos e demasiado burocratizados. Com os exageros burocráticos julgam as instituições de crédito que as aplicações dos créditos concedidos são controlados, quando na realidade tal não acontece.

Finalmente, com a actual estrutura e com a lentidão habitual na apreciação dos pedidos de crédito não será possível responder às exigências actuais do desenvolvimento industrial, em especial no que respeita à criação de postos de trabalho, nem sequer aplicar totalmente os fundos provenientes dos depósitos a prazo mais dilatado.

Impõe-se de imediato a constituição de um órgão coordenador da actividade das diversas representações da Banca nacionalizada no exterior. Todas as representações da Banca nacionalizada deverão ser entregues aquando da sua constituição ao Banco do Comércio Externo.

Impõe-se a coordenação das primeiras com as instituições bancárias que venham a ser destinadas a constituírem o Banco da Poupança e do Equipamento Social, devendo as segundas ser orientadas para o Banco da Agricultura e Indústria Alimentar.

Deverá, no entanto, preservar-se o nome da Caixa Geral de Depósitos, em face da confiança que o público depositante tem na instituição.

Dado que, a partir da nacionalização, os objectivos prosseguidos por todos os bancos devem ser idênticos (interessando o sector bancário no seu conjunto, e não cada instituição de per si), que a nacionalização da Banca deve apontar para uma economia de meios e para uma uniformização de orientação e prática, é necessária a imediata unificação de todos os serviços de publicidade e marketing.

Este serviço deve ser orientado para dar resposta às grandes questões postas pelo Povo ou que ao Povo interessam, nomeadamente mostrando: a necessidade real de todas as poupanças serem canalizadas para o sector bancário, no sentido de as colocar ao serviço do desenvolvimento económico do País, a segurança dos valores que se encontram depositados na Banca, a vantagem da utilização do cheque, os vários serviços que os bancos estão em condições de prestar.

Outra preocupação a ter em conta, e não a menos importante, será a resposta, rápida e revolucionária, aos boatos lançados por todas as forças reaccionárias.

Impõe-se a centralização imediata, devendo no período de transição privilegiar-se cursos rápidos tipo «seminário» de perspectiva política geral de actuação e informação técnica elementar, acompanhando todas as campanhas em que a Banca unificada seja chamada a intervir.

São necessários também cursos para novos gestores sob uma óptica adequada ao processo político e cursos de reciclagem para os actuais. Deve iniciar-se a coordenação da formação bancária, ficando em estreita ligação com a estrutura sindical,prevendo-se a criação de um Instituto de Formação para Bancários e devendo ser futuramente contemplados, no plano geral de ensino do País, cursos técnicos de formação bancária.

A análise financeira é um serviço que deve ser centralizado a curto prazo, mas enquanto isso não acontecer é necessário que não se façam estudos e análises de balanços em duplicado. É urgente que o Banco de Portugal dê instruções no sentido de ser obrigatória a troca de informações entre estes serviços de cada banco.

O serviço de informações é um sector importante que deverá de imediato começar a ser encarado numa perspectiva interbancária. Enquanto não se procede à sua integração, o Banco de Portugal deverá dar instruções para que estes serviços de cada banco troquem entre si informações. Não é necessário que um banco vá colher informações quando outro já dispõe delas. É urgente que se ultimem e apliquem os estudos já iniciados para a criação de uma central de informações automatizada.

Entretanto, as secções de informações devem actualizar as fichas com informações fornecidas pelas Comissões de Trabalhadores e proceder à sua reformulação no sentido de realçar a importância socioeconómica da empresa.

Devem ser desenvolvidos e aplicados estudos para a implantação do tratamento automático da informação sobre responsabilidades e balanços, criando-se um ficheiro central para as responsabilidades e outro para os dados de balanços fundamentais para a análise do crédito. Estes ficheiros devem ser mantidos e explorados pelos serviços de informações, que deverão nesta fase integrar também os actuais serviços de responsabilidade e análise de empresa, centralizando-se assim as fontes tradicionais (informações, responsabilidades e análise financeira) de informação para o gestor de crédito.

Sempre que se mostre conveniente dever-se-á encarar a hipótese de integração dos correspondentes e respectivo pessoal nos quadros bancários da agência, não só porque há que atender a uma possível situação de desemprego mas também dado o seu conhecimento da clientela.

Todos os estudos sobre a racionalização do cheque devem visar a automatização do processamento da Câmara de Compensação.

A prospecção é agora fundamental. É necessário desincentivar o entesouramento, canalizando todo o dinheiro para o circuito bancário, abrir mais contas, aumentar os saldos, contactar os clientes cujos saldos tenham diminuído após a nacionalização da Banca.

Os prospectores deverão também servir de agentes esclarecedores da população sobre a nacionalização da Banca, nova política do crédito, serviços prestados pelos bancos, vantagem de utilização do cheque e, de uma maneira geral, desenvolver outras acções de apoio aos utentes da Banca.

Os serviços que normalmente os prospectores prestavam aos clientes e que não se enquadram efectivamente numa função prospectora não poderão ser eliminados de imediato sob o risco de o público em geral considerar que a nacionalização da Banca Comercial veio prejudicar o nível dos serviços prestados anteriormente.

Há no entanto que racionalizar as áreas de intervenção dos prospectores no sentido de evitar que passem grande parte do seu tempo em deslocações, em vez de estarem a actuar junto do cliente.

Estes serviços terão uma função extremamente importante em toda a reorganização da Banca.

Devem reger-se pela óptica do aumento da produtividade e diminuição do esforço necessário para o desempenho das tarefas.

A palavra de ordem fundamental para a organização é o diálogo, devendo construir-se esquemas que permitam a recolha de sugestões decorrentes da experiência profissional dos trabalhadores.

Depois de estudarem os problemas no local de trabalho e elaborarem as alternativas, os Serviços de Organização e Métodos deverão discuti-los com os trabalhadores para se aplicarem as soluções mais convenientes.

Impõe-se a coordenação imediata destes serviços para que as estruturas internas dos bancos se tornem compatíveis, tendo em vista a necessária fusão de alguns deles.

Neste sector é necessário criar urgentemente uma perspectiva de compatibilização interbancos, evitar custos duplicados com a criação de aplicações já disponíveis noutros bancos.

Muito embora seja extremamente difícil a substituição do material, necessário se torna prospectar mercados fornecedores alternativos, adequados ao processo político, tendo em vista a possibilidade de boicote dos actuais.

É aconselhável estender a coordenação a todas as empresas sob controlo estatal directo ou indirecto.

Impõe-se a dinamização imediata deste sector no sentido de se fazer o aproveitamento imediato da legislação revolucionária que vai sendo promulgada e a sua coordenação para que a actuação dos bancos neste campo seja uniforme e eficaz.

A batalha da produção será ganha em parte na batalha do consumo. A batalha a travar a nível do consumo baseia-se no apoio à produção nacional — na preferência absoluta aos produtos nacionais. Só devemos comprar artigos estrangeiros se for absolutamente impossível conseguir no mercado produtos nacionais idênticos ou sucedâneos para suprir as nossas necessidades.

Impõe-se também uma gestão de stocks racional no sentido de se evitarem imobilizações desnecessárias e dificuldades sempre que houver necessidade de reconversão do material utilizado.

É necessário que a Banca canalize todos os projectos e respectivas obras para as empresas já sob controlo estatal, ou para PME. Impõe-se de imediato a coordenação destes serviços no sentido de posteriormente se criar um único Gabinete de Obras especializado no sector.

Coordenação e estruturação destes serviços com vista à aplicação de medidas uniformes e eficazes para a defesa dos valores à guarda dos bancos, com efectiva participação dos trabalhadores.

Coordenação da gestão de pessoal tendo em vista a uniformização das condições laborais. O nivelamento das condições salariais e das regalias sociais é um elemento fundamental para a construção duma Banca unificada.

Por outro lado, os Departamentos de Pessoal da cada banco devem accionar o serviço de formação interbancário no sentido de serem feitos cursos de reciclagem para os trabalhadores das secções onde houve uma sensível diminuição de trabalho, por exemplo, títulos, a fim de se fazer o seu aproveitamento para as secções que se encontram neste momento com carências de pessoal.

Esta transferência põe-se com carácter de urgência extremamente agudo, dada a situação de sobrecarga em que se encontram muitos locais de trabalho, nomeadamente agências e dependências.

Esta medida evitará admissões de novos trabalhadores, que poderão vir a agravar prováveis excessos de pessoal resultantes da reestruturação do sector.

Por outro lado, à medida que a reestruturação da Banca vá criando situações de subemprego no sector bancário, será aconselhável a transferência deste sector para outros sectores estatais especializados, como as sociedades holding e trades, que forçosamente terão de ser criadas no sector público e para as quais será possível encontrar entre os bancários os quadros especializados de que carecem.

| I BALANÇAS DE PAGAMENTOS INTERNACIONAIS DA METRÓPOLE |

|||

| (Em milhões de escudos) | |||

| Em saldos | |||

| 1972 | 1973 | 1974 | |

| Em saldos | |||

| Transacções correntes | + 8 963 | + 9 303 | -14 215 |

| Mercadorias | -18 843 | -21 875 | -42 942 |

| Inv. Correntes | +27 806 | +31 178 | +28 727 |

| Dos quais: | |||

| Turismo | + 6 470 | + 6 845 | + 4 772 |

| Transf. privadas | +21 831 | +25 569 | +26 026 |

| Operações de Capitais | - 1 792 | - 1 465 | - 3 922 |

| Outras oper. erros e omissões | + 1 035 | + 1 321 | + 1 729 |

| Variação líquida das reservas cambiais | + 8 206 | + 6 517 | -16 408 |

| II RESERVAS LÍQUIDAS EM OURO E DIVISAS |

||||

| 1972 | 1973 | 1974 | Abril 75 | |

| Banco de Portugal | 61 969 | 71 090 | 55 465 | 43 578 |

| Tesouro | 1 365 | 2 042 | 2 042 | 600 |

| Bancos Comerciais | 3 794 | 4 265 | 2 730 | n.a. |

| III BALANÇA CAMBIAL DO BANCO DE PORTUGAL |

||

| Jan./Maio 74 | Jan./Maio 75 | |

| Entradas | 33 579 | 34 093 |

| Saídas | 39 903 | 45 056 |

| Saldos | -6 324 | -10 958 |

1 — O exame dos quadros acima permite as seguintes observações:

a) Os excedentes registados nas balanças de pagamentos até 1973 resultavam de factores estruturais característicos:

— Os superavits crescentes nas operações de invisíveis correntes compensavam os défices progressivamente maiores da balança comercial, apurando-se saldos positivos nas transacções correntes, principal factor dos excedentes globais das balanças.

— Por sua vez os excedentes dos invisíveis correntes formavam-se principalmente à custa das remessas dos emigrantes e do turismo.

b) Em 1974, o défice da balança comercial cresceu a um ritmo elevado (cerca de 96 %) enquanto as receitas de invisíveis correntes diminuíam, por efeito das quebras das receitas de turismo e afrouxamento da expansão das remessas dos emigrantes. Este facto originou o aparecimento de um défice global de 16 408 milhões de escudos, o que não acontecia desde 1961.

c) As reservas de ouro e divisas das instituições, principalmente do Banco Central, refletem essa situação, verificando-se nesse Banco uma diminuição de 27 512 milhões entre Dezembro de 1973 e Abril deste ano.

d) Por outro lado, o saldo negativo da balança cambial do Banco Central em Janeiro/Maio de 1975; atingindo -10 5^8 milhões de escudos, revela um agravamento na drenagem das nossas reservas cambiais, pois no período homólogo de 1974 o défice era de -6324 milhões.

2. — A estrutura deficiente da nossa balança de pagamento tem reflectido os problemas políticos, económicos e sociais do País. De facto, a acumulação de reservas cambiais era consequência, em grande parte, da emigração da população activa, necessária ao desenvolvimento económico, mas que sendo privada do mínimo de condições de vida era obrigada a oferecer a sua força de trabalho no estrangeiro. As remessas de emigrantes, ainda que se traduzissem a curto prazo por aumentos de disponibilidades cambiais, representavam em termos sociais e económicos uma sangria nos recursos mais importantes em qualquer sociedade: as suas potencialidades humanas.

O turismo era o segundo factor a concorrer para o excedente global e sabe-se que praticamente apenas beneficiava um grupo restrito de pessoas, contribuindo também para o agravamento dos preços internos.

3. — Torna-se assim indispensável conter e controlar a curto prazo este processo de drenagem acelerada das disponibilidades em meios de pagamento sobre o exterior, pois estas reservas constituem um factor importante no desenvolvimento económico-social do País.

Para esse fim, é necessária a adopção de um conjunto de medidas que possibilitem neste período:

No entanto deve ter-se presente que, a prazo mais longo, o equilíbrio da balança de pagamentos resultará de profundas alterações estruturais que permitam nomeadamente a reactivação das actividades de produção, as trocas comerciais com os países socialistas e do Terceiro Mundo, e uma repartição mais justa do rendimento nacional. Para a consecussão deste objectivo é igualmente importante a obtenção de linhas de crédito com vista à importação de bens de equipamento, o que permitirá, em paralelo, minorar os riscos de boicote económico e os decorrentes da falta de assistência técnica e outros.

4. — Neste contexto, e no que toca aos problemas relacionados com as transacções com o estrangeiro, destacam-se os seguintes aspectos:

a) Tem-se notado que os pagamentos de importação de mercadorias, indicados pelo sistema bancário, são sensivelmente mais elevados que as importações em termos físicos. Para além de desvios de classificação concorrerão para esta situação:

b) Também os casos de sobrefacturação das importações e subfacturação das exportações, correspondendo a fugas de capitais para o exterior, devem atingir valores significativos. No nosso entender, estes problemas só serão resolvidos eficazmente com a criação de empresas estatais, especializadas por sectores que monopolizem todo o comércio externo, acompanhadas da criação de um banco de comércio externo por transformação de um banco comercial que poderia numa primeira fase passar a controlar as transacções com o estrangeiro das empresas nacionalizadas ou com intervenção.

c) Nota-se igualmente um sensível acréscimo no envio de notas portuguesas ao Banco Central por parte dos bancos estrangeiros. Esses valores são depois creditados ao estrangeiro nas suas contas em escudos, contribuindo para o défice da balança de pagamentos. Neste domínio considera-se indispensável a adopção de medidas (obrigatoriedade de identificação das pessoas que descontam as notas no estrangeiro, fixação de limites à troca de notas, etc.) que reduzissem os efeitos dessas fugas de capitais, tendo em atenção que estas medidas deverão ser formadas de uma forma gradual, a fim de evitar uma quebra brusca na cotação do escudo-nota, que pode ter reflexos negativos na emigração.

d) Por outro lado, continuam a realizar-se operações vultosas com o estrangeiro que escapam ao controlo cambial do Banco Central e sobre as quais não são fornecidos os necessários elementos de informação. Assim, certas instituições contratam no exterior importantes operações e linhas de crédito não as formalizando devidamente mediante o preenchimento dos apropriados boletins de capitais, conforme o regime do Decreto n.° 183/70.

Nota-se também ausência de informações sobre os eventuais dividendos que as participações financeiras no estrangeiro terão proporcionado. O desconhecimento de importantes operações de crédito e os correspondentes encargos que essas entidades contraem para liquidação das operações em curso levantam naturais dificuldades ao Banco Central e impedem uma gestão adequada dos recursos existentes.

5 — A referida situação da balança de pagamentos e a necessidade de utilização racional das reservas cambiais existentes põem a necessidade de coordenação dos vários departamentos de estrangeiro e de um efectivo controlo por parte do Banco Central. Esta coordenação permitirá designadamente:

6 — Nestas condições, os vários problemas relacionados com a efectiva fiscalização das operações com o exterior e os demais objectivos necessários só encontrarão soluções mais adequadas através da criação de uma trade estatal para o comércio externo.

7 — O estreitamento das relações entre os vários departamentos de estrangeiro deve ser conduzido no sentido da referida coordenação se concretizar através de um banco comercial que se especializaria nesse campo de forma a que, mais tarde, desse origem ao Banco do Comércio Externo.

A reorganização da cobertura bancária do País deverá nortear-se por princípios de adequação coordenada às exigências do desenvolvimento económico-social das diversas regiões, devendo contudo garantir-se a cobertura total pelo menos a nível de concelho.

A implantação de novas agências deverá ser entregue à instituição que esteja destinada a ser o pólo do futuro Banco da

Poupança e do Equipamento Social (Caixa Geral de Depósitos), dado que pelas suas características deverá ter uma boa cobertura do país, devendo esta expansão processar-se muito rapidamente.

Para o preenchimento dos quadros das novas agências poderão ser feitos inquéritos a nível nacional por parte dos sindicatos.

A planificação geral das fusões a fazer no sector bancário deve ter como base os seguintes parâmetros:

Numa segunda fase deverá passar-se da coordenação dos serviços à sua fusão desde que se justifique e logo que seja viável.

Nesse sentido se deverão considerar a criação de serviços únicos de prospecção e de organização e métodos.

Constituição de um departamento único de informações •para toda a banca com a seguinte estrutura:

Por outro lado deve ultimar-se a aplicação do plano de fusões no sector, que aponta para a especialização dos bancos e consequente redução do seu número.

A aplicação deste plano não deverá ser feita autonomamente, mas acompanhando a reestruturação de todo o sistema económico, de modo a evitar problemas de desemprego real ou oculto.

Como consequência da evolução verificada nas fases anteriores terão sido criadas as condições básicas para a implantação duma estrutura bancária adequada às necessidades de uma economia socialista.

Impõe-se nesta fase desenvolver todos os esforços com vista à concretização do funcionamento da Banca de acordo com o seguinte esquema:

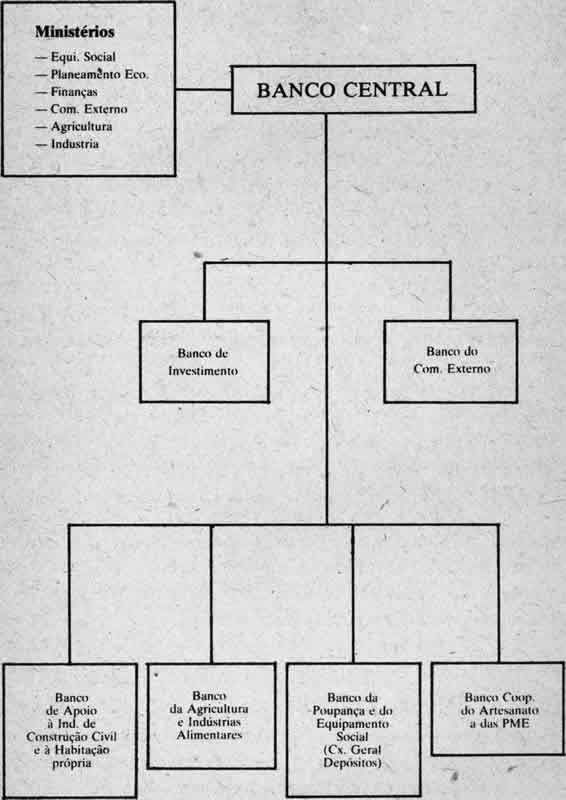

A estrutura bancária em economia socialista caracteriza-se pela existência de um Banco Central e vários bancos especializados, operando nos domínios que lhe são delegados pelo Banco Central e organismos especiais da planificação, tendo em vista o controlo financeiro e económico das actividades das empresas e outras instituições.

Os bancos especializados têm a função de financiar e fiscalizar os diversos sectores da economia nacional, funcionando em ligação estreita com os organismos públicos, autarquias locais, empresas e cooperativas. A coexistência de um sector privado com certo significado justifica a manutenção num período transitório de um banco com as características das actuais instituições bancárias ditas comerciais.

Os bancos devem representar e proteger os interesses económicos de toda a nação, traduzidos nos objectivos de bem-estar social fixados no Plano de Desenvolvimento e controlando a respectiva execução pelas empresas. Assim, a estrutura bancária deve estar montada e adaptada à consecução dessas finalidades. Deste modo, uma dada empresa não deve poder escolher à sua vontade qualquer banco ou agência: será necessário que tenha a sua conta bancária e efectue as suas operações financeiras por intermédio do banco mais apropriado ao sector de actividade.

Neste sistema já não haverá lugar para a existência dos mecanismos de concorrência e nenhuma relação com a economia de mercado. As operações especulativas sobre títulos e a Bolsa desaparecem, passando as directivas globais de planificação a desempenhar papel fundamental.

Em grandes linhas, deve dizer-se que a função essencial do sistema bancário em economia socialista apresenta as seguintes características mais importantes:

Para a consecução destes objectivos, os bancos devem controlar adequadamente a situação financeira e económica das empresas e a rendibilidade dos investimentos propostos, prevendo-se a aplicação de sanções de crédito através do mecanismo das taxas de juro, pela bonificação dos financiamentos dos empreendimentos cujos objectivos fossem alcançados ou ultrapassados e o agravamento dos custos financeiros para aqueles que ficassem aquém das metas previstas.

Igualmente o sistema bancário seguirá uma política activa de encorajamento à poupança, através de diferentes medidas:

Em economia socialista a moeda deixa de constituir o instrumento essencial no comando da produção, mas continua a ser um factor indispensável de coordenação económica. O plano é estabelecido em termos reais e a sua execução é assegurada em princípio independentemente dos efeitos monetários. É contudo

necessário obter uma correspondência tão exacta quanto possível entre os fluxos reais de bens e serviços, previstos nos planos de produção, e os fluxos monetários de sentido inverso(1). Com vista à realização desta correspondência é necessário conseguir:

A adaptação na origem do volume dos créditos ao volume da produção planificada é obtida através do plano de crédito a elaborar pelo Banco Central em colaboração com os competentes Ministérios. Esse plano prevê os recursos disponíveis do banco em relação ao período considerado e a sua distribuição sob a forma de créditos. O ajustamento das velocidades de circulação da moeda e dos bens deve realizar-se através do controlo que o sistema bancário exerce sobre as entradas e saídas de fundos de que dispõem a empresas.

Por outro lado, e para se alcançar o equilíbrio, será necessário desviar do mercado de bens de consumo o poder de compra excedentária. O sistema bancário actuará neste campo através da captação de poupanças, principalmente por intermédio do Banco da Poupança.

Seguidamente enumera-se, de modo sucinto, as principais funções que caberiam a cada uma das referidas instituições.

BANCO CENTRAL

O funcionamento do Banco Central deverá realizar-se em estreita ligação com os órgãos centrais do Governo de modo a assegurar a plena concretização dos objectivos fixados para o conjunto da economia nacional.

Para assegurar cabalmente esta função, será conveniente que o governador do Banco Central tenha assento no Conselho de Ministros Restrito para os assuntos económicos.

BANCO DE INVESTIMENTO

Financiamento a médio e longo prazos de projectos de investimentos de maior vulto previstos no Plano. Pela sua natureza, deve possuir um número limitado de agências.

BANCO DO COMÉRCIO EXTERNO

Centralizações de operações correntes com o estrangeiro — operações comerciais, de invisíveis correntes e de capitais.

BANCO DA AGRICULTURA E INDÚSTRIA ALIMENTAR E BANCO COOPERATIVO DO ARTESANATO E DAS PME

Apoio, dentro do âmbito respectivo, aos pequenos e médios agricultores, cooperativas agrícolas ou artesanais, associação de agricultores e pequenas e médias empresas. Para este objectivo devem apresentar uma boa cobertura do território nacional.

BANCO DA POUPANÇA E DO EQUIPAMENTO SOCIAL (CAIXA GERAL DE DEPÓSITOS)

Especialmente orientado para a captação da pequena e média poupança, o que implica uma vasta rede de agências através do território nacional. Desempenhará um papel importante no financiamento das infra-estruturas relacionadas com o equipamento social (obras públicas e apoio às autarquias locais). Para maior eficiência na realização destes objectivos a concessão de crédito deverá apresentar a necessária autonomia a nível regional.

Deverá existir estreita interligação no funcionamento dos diversos bancos, especialmente a nível regional, evitando-se a exagerada proliferação de agências. Deste modo, e sem retirar o campo de acção específico dos vários bancos, cada agência assegurará as funções de correspondente em relação a outros bancos sem implantação local.

BANCO DE APOIO À INDÚSTRIA DA CONSTRUÇÃO CIVIL E FINANCIAMENTO DA HABITAÇÃO PRÓPRIA

Considerando a necessidade do relançamento da Economia Nacional, com preocupação de não se agravar o desequilíbrio da Balança de Pagamentos e tendo em atenção que o desenvolvimento da indústria da construção, para além de preencher uma das satisfações mais caras ao Povo Português que é o direito à Habitação, se enquadra naqueles objectivos económicos, financeiros, é de todo o interesse a criação de um banco para apoio financeiro a este sector, com uma estrutura dinâmica que proporcione uma resposta rápida.

Notas de rodapé:

(1) Esta correspondência deverá ser tão perfeita quanto a necessidade de controlo dos custos dos empreendimentos, com vista a medir-se a produtividade e contribuir-se assim para o aumento da riqueza nacional. (retornar ao texto)

| Inclusão | 19/07/2019 |