MIA > Biblioteca > Temática > Novidades

Os Bancos emprestam dinheiro e recebem juros. Esta simples afirmação fornece-nos motivo para colocar diversos problemas:

Um conjunto de grandes capitalistas reúne um capital de Cr$ 1.000.000,00 para fundar um Banco.

O Banco empresta dinheiro e recebe um juro: digamos, de 5%. (Os grandes bancos emprestam mais ou menos a 12% ao ano, mas os pequenos, a 24%, 36% e mais. São verdadeiros salteadores, embora muito considerados pela sociedade atual...)

O industrial ou o comerciante que pleiteia um empréstimo o faz, geralmente, para dele tirar um lucro qualquer, que, no nosso caso, deve ser maior do que 5%, afim de que possa pagar os juros e ficar com o resto.

À primeira vista, tem-se a impressão de que os banqueiros realizaram um mau negócio, pois, se tivessem colocado o seu capital na indústria ou no comércio teriam obtido um lucro maior do que 5%.

Mas, na realidade, isso não acontece, porque os banqueiros não trabalharam apenas com o seu capital, mas empregaram também dinheiro alheio.

No nosso caso, temos a quantidade de Cr$ 1.000.000,00 de capital próprio. Suponhamos que o Banco tenha Cr$ 3.000.000,00 de dinheiro em depósitos. O Banco paga, por exemplo, 3% de juros anuais aos depositantes.

Se os Cr$ 4.000.000,00 de capital total forem emprestados a 5%, veremos que o lucro dos banqueiros será:

| Entradas: |

| Pagos 5% de Cr$ 4.000.000,00 pelos devedores Cr$ 200.000,00 |

| Saídas: |

| Pagos 3% de Cr$ 3.000.000,00 aos depositantes Cr$ 90.000,00 |

| Lucro Cr$ 110.000,00 |

Isto quer dizer que com Cr$ 1.000.000,00 os banqueiros obtiveram Cr$ 110.000,00 de lucros ou seja, 11%(6).

Mas todo esse processo e a própria existência dos Bancos estaria comprometida se não existissem estes dois fatores:

O capital disponível para ser depositado, que, em nosso exemplo, atingia a Cr$ 3.000.000,00, provem:

No cômputo do dinheiro recebido pelas mercadorias vendidas num ano, o industrial recebe o pagamento do desgaste das máquinas.

Se estas valem Cr$ 100.000,00 e se podem durar 10 anos, o capitalista reembolsará Cr$ 10.000,00 nesta categoria, ao fim desse prazo.

Esse dinheiro não é utilizado imediatamente em novas máquinas, porque as que possui ainda estão em condições de trabalho, de onde depositá-lo em bancos. Poderia inverter parte desse dinheiro para ampliar a produção, empregando as mesmas máquinas, mas é muito limitado.

Também do chamado capital utilizado para aquisição de matérias primas e para pagamento de salários sempre há um certo dinheiro disponível.

O industrial têxtil, por exemplo, produz fazendas de inverno e mesmo antes de vendê-las tem que começar a fabricar as fazendas de verão.

Para poder adquirir as matérias primas, pagar salários, etc., precisa de uma soma de dinheiro suplementar.

Se consegue, entretanto, vender rapidamente as mercadorias de inverno, fica ainda com um capital suplementar, que é agregado à amortização do que ele chama de "capital circulante", formando uma soma de valores inativos disponíveis.

A tudo isso pode-se somar, como capital disponível, uma parte da mais-valia obtida pelo industrial, que não é consumida nçm colocada na produção.

Este capital inativo é colocado nos Bancos onde consegue cbter juros.

O segundo fator essencial para a existência dos Bancos é a necessidade econômica do crédito.

O dinheiro é imprescindível no processo de produção e da circulação capitalista:

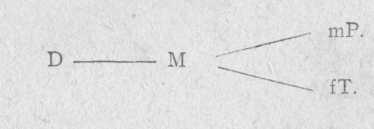

a) Para o industrial, o ciclo do capital percorre as seguintes fases:

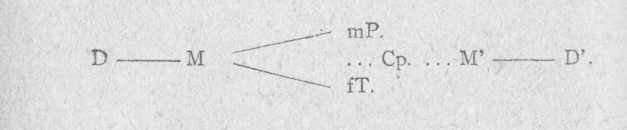

O industrial que possui um dinheiro (D), com ele adquire mercadorias (M), estas mercadorias dividem-se em meios de produção (mP) e forças de trabalho (fT).

Ou melhor:

|

Logo se detém o processo de circulação do capital e começa a produção, convertendo as mercadorias (M) em capital produtivo (Cp), de onde surgem mercadorias diferentes com um valor maior (M').

As mercadorias voltam ao mercado e por elas se obtém uma quantidade de dinheiro (D') maior que a quantidade primitiva (D). (Suponhamos que os meios de produção se desgastem totalmente no final do ciclo).

O ciclo seria então:

|

(As reticências indicam que, nesse momento, se interrompe o processo de circulação).

A fórmula, portanto, é: Dinheiro inicial, que se utiliza nas mercadorias (meios de produção em geral e salários); a circulação se interrompe e, na produção, essas mercadorias se convertem em capital produtivo, o qual produz novas mercadorias e de maior valor, que são vendidas por uma quantidade maior que a inicial.

b) Para o comerciante, o ciclo do capital é mais simples: comprar para vender.

| D — M — D’ |

ou seja: o dinheiro inicial é utilizado para comprar mercadorias que são vendidas por uma quantidade maior do que a utilizada inicialmente.

O capitalista banqueiro faz, com o seu negócio, o seguinte ciclo:

| D — D’ |

Empresta uma quantidade de dinheiro e recebe uma quantidade maior.

Como vimos, em todos os casos, o dinheiro é um ponto essencial. Quando falta dinheiro, mesmo que se possua mercadorias, é preciso solicitá-lo a crédito.

O dinheiro já existia mesmo antes do advento do regime capitalista.

Já era, então, possível acumulá-lo. A usura, os juros obtidos por um capital, provinha da exploração do pequeno produtor de mercadorias, do artesão e do camponês.

O usurário deles tirava o sobrevalor de seu trabalho (o que lhe sobrava depois de cobrir as necessidades vitais) e até alguma parte do produto necessário para a sua subsistência.

O usurário emprestava também ao senhor feudal, que pagava suas dívidas por meio da intensificação da exploração dos servos.

Este capital usurário ainda existe, mas hoje já não representa a principal função do capital-dinheiro.

O capital usurário de antigamente converteu-se num fator de ampliação da produção capitalista. Ontem, ele foi útil; hoje, é apenas repugnante...

Nos dias atuais, os Bancos intervém na indústria, compram ações de sociedades anônimas, controlam empresas comerciais, etc.

Enquanto o antigo capital ficava com todo o sobre valor do trabalho suplementar, o atual fica com uma parte da mais-valia; as outras partes ficam em poder do industrial, do comerciante, etc.

O dinheiro, com o qual pagam juros aos Bancos os que dele se utilizam, provém direta ou indiretamente da mais-valia obtida pelo capital emprestado e por este produzida na produção.

O capitalista industrial que paga, por exemplo, os 5% de juros, os obteve à custa da exploração do trabalho dos operários de sua fábrica.

O banqueiro paga 3% de juros aos depositantes dos 5 obtidos do industrial.

A quota de lucro do capital-dinheiro, chama-se quota de juros.

Seu limite superior é determinado pela quota média de lucros. Em alguns casos extraordinários, pode ultrapassar esse limite. Suponhamos que o industrial se decida a pagar juros muito elevados, ante o perigo que corre a sua fábrica de paralizar por falta de dinheiro ou diante da possibilidade de que, com esse dinheiro, obtenha um lucro muito mais elevado do que os próprios juros. Mas, em geral, o juro é sempre inferior à quota média de lucros, isto para o capital próprio do Banco, sem incluir os depósitos. Se assim não fosse, muitos capitais colocados na indústria, dela se afastariam para serem empregados em Bancos e, consequentemente, a quota de juros baixaria, pela maior oferta de empréstimos.

O limite inferior seria igual a zero, caso em que o dinheiro seria emprestado sem juro algum.

Sua oscilação entre esses limites depende essencialmente da oferta e da procura.

Assim como a quota média de lucro tende sempre a decrescer com o desenvolvimento do capitalismo, também a quota de juros tende a decrescer. A quota de lucros é maior nos países atrasados do que nos mais desenvolvidos. Do mesmo modo, a quota de juros é maior nos países em que o capitalismo é menos desenvolvido do que nos países onde domina uma elevada composição orgânica do capital.

A quota média de juros é mais facilmente determinada que a quota média de lucros. A segunda existe como tendência geral, porque é determinada, na indústria, pela transfusão de capital de um para outro ramo da produção e pela concorrência. No mercado do dinheiro não há ramos diferentes (a mercadoria é uma só: o dinheiro) e diversas instituições financeiras podem determinar, com bastante precisão, as relações entre a oferta e a procura do dinheiro.

Tudo isso contribui para estabelecer uma quota média de juros, mais ou menos determinada, durante um espaço de tempo, mais ou menos curto, num mesmo país.

Já vimos que no regime capitalista o dinheiro é essencial, tanto na indústria como no comércio, ou nos Bancos.

Adiante veremos como o papel dos Bancos se torna cada vez mais preponderante.

Antigamente, o papel dos banqueiros era diferente do atual, pois não eram um fator de incremento da indústria, mas exploravam diretamente aos que lhe solicitavam seus serviços: Desapareceu completamente o capital usurário?

Existem muitas teorias que explicam e justificam a origem dos juros. Quase todas elas são apologéticas, isto é, defensoras do regime capitalista.

Uma pessoa deposita num Banco Cr$ 1.000,00. Ao retirá-lo, depois de um ano, recebe Cr$ 1.050,00. De onde proveio esse aumento?

Um banqueiro, apenas excepcionalmente, poderá remunerar o seu próprio capital com um juro igual à quota média de lucros. Nesse caso, poucos seriam os industriais que dele emprestariam dinheiro, pois que nada poderiam obter desse dinheiro, se o colocassem na produção.

Notas de rodapé:

(6) Este exemplo, como todos os outros, foi tomado em sua maior simplicidade. O nosso objetivo não é dar uma ideia do funcionamento dos Bancos, mas da distribuição da mais-valia. E queremos fazê-lo com a maior clareza possível, para que possa chegar à compreensão de todos. (retornar ao texto)

| Inclusão | 13/08/2016 |